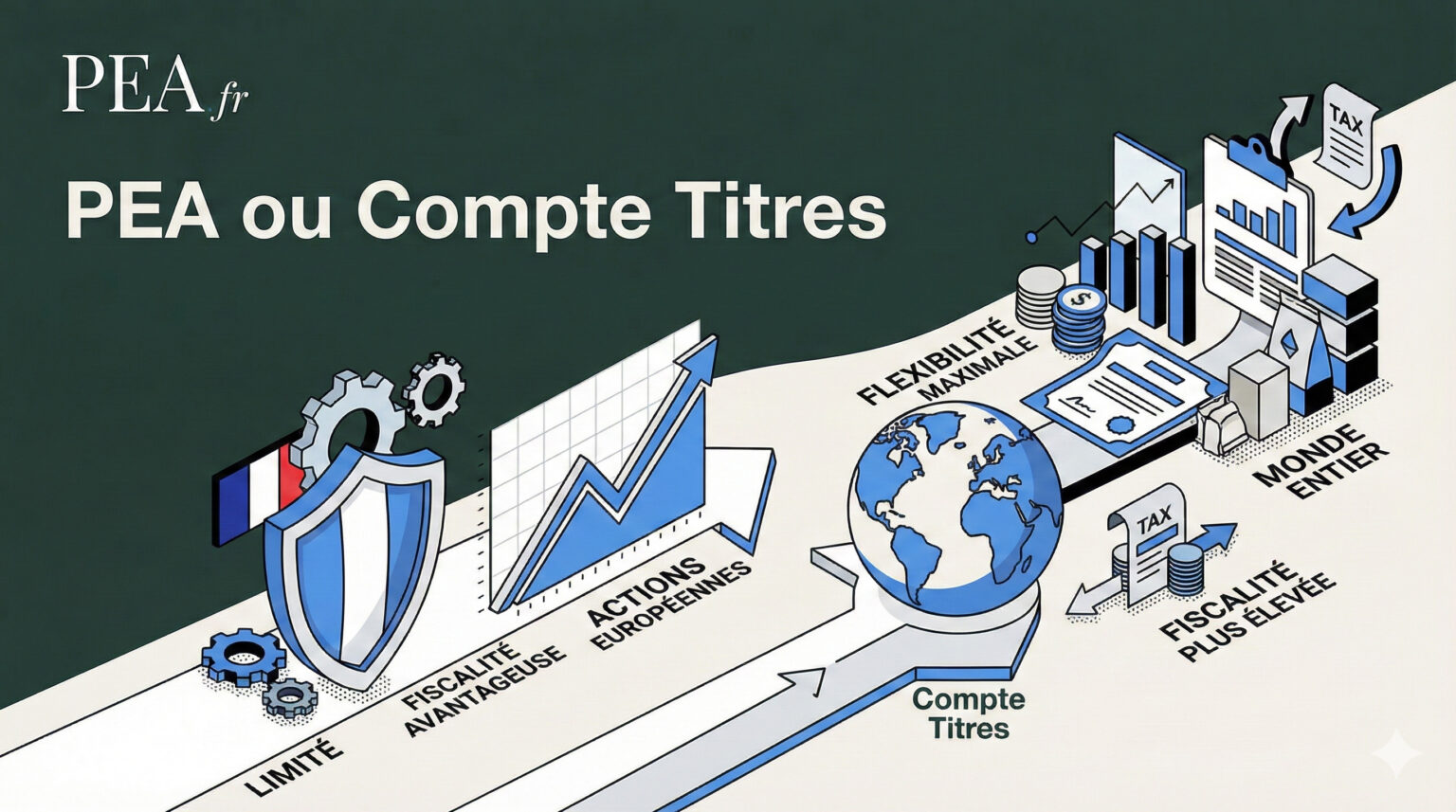

- Comprendre les deux enveloppes : PEA ou compte-titres

- Fiscalité : l’avantage majeur du PEA

- Titres éligibles : le point fort du compte-titres

- Plafonds de versement

- Flexibilité et retraits

- Frais et coûts

- Conditions d’ouverture

- Quel choix selon votre profil ?

- Combiner PEA et compte-titres : la stratégie optimale

- Les variantes du PEA

- Questions fréquentes

- Conclusion : PEA et compte-titres, deux outils complémentaires

Entre le PEA et sa fiscalité avantageuse d’un côté, et le compte-titres ordinaire avec son accès illimité aux marchés mondiaux de l’autre, le choix n’est pas aussi simple qu’il n’y paraît. Ce guide détaille toutes les différences pour vous aider à construire la stratégie d’investissement la plus adaptée à vos objectifs.

Comprendre les deux enveloppes : PEA ou compte-titres

Le Plan d’Épargne en Actions (PEA) et le compte-titres ordinaire (CTO) sont deux enveloppes permettant d’investir en bourse. Si leur objectif est identique — vous permettre d’acheter et vendre des titres financiers —, leurs caractéristiques diffèrent profondément.

Le PEA a été créé en 1992 pour encourager l’investissement en actions européennes. Il offre un cadre fiscal privilégié en échange de certaines contraintes : univers d’investissement limité à l’Europe, plafond de versement et règles de retrait spécifiques.

Le compte-titres ordinaire, lui, n’impose aucune restriction. Vous pouvez y loger tous types de titres (actions, obligations, ETF, produits dérivés) de n’importe quel marché mondial. Cette liberté se paie par une fiscalité moins favorable : chaque gain est imposé au prélèvement forfaitaire unique de 31,4 % depuis le 1er janvier 2026.

| Critère | PEA | Compte-titres |

|---|---|---|

| Fiscalité après 5 ans | 18,6 % (prélèvements sociaux uniquement) | 31,4 % (flat tax) |

| Univers d’investissement | Actions européennes et ETF éligibles | Tous les marchés mondiaux |

| Plafond de versement | 150 000 € | Aucun |

| Nombre par personne | 1 seul PEA | Illimité |

| Âge minimum | 18 ans (PEA Jeunes dès 18 ans) | Aucun (mineurs possibles) |

| Retrait avant 5 ans | Clôture ou blocage des versements | Libre |

| Produits dérivés | Non | Oui |

| Vente à découvert | Non | Oui |

| Obligations | Non | Oui |

| Actions américaines directes | Non | Oui |

Fiscalité : l’avantage majeur du PEA

La fiscalité constitue la raison principale d’ouvrir un PEA. Après cinq ans de détention, vos plus-values et dividendes sont exonérés d’impôt sur le revenu. Seuls les prélèvements sociaux de 18,6 % s’appliquent (taux en vigueur depuis le 1er janvier 2026, suite à la création de la Contribution Financière pour l’Autonomie de 1,4 point).

Avant 5 ans : la flat tax s’applique

Tout retrait effectué avant le cinquième anniversaire du PEA déclenche l’application du prélèvement forfaitaire unique (PFU) de 31,4 %, composé de 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. De plus, un retrait avant 2 ans entraîne la clôture automatique du plan. Entre 2 et 5 ans, le PEA reste ouvert mais tout nouveau versement devient impossible.

Après 5 ans : l’exonération fiscale

Une fois le cap des cinq ans passé, la donne change radicalement. L’impôt sur le revenu disparaît et seuls les prélèvements sociaux (18,6 %) restent dus sur les gains. Les retraits partiels deviennent possibles sans fermeture du plan et vous conservez la possibilité d’effectuer de nouveaux versements dans la limite du plafond.

💡 L’économie fiscale concrète

Sur un gain de 10 000 €, le PEA après 5 ans vous coûte 1 860 € de prélèvements sociaux. Le même gain sur un compte-titres vous coûte 3 140 € (flat tax à 31,4 %). L’économie atteint donc 1 280 €, soit 12,8 points de pourcentage préservés.

La fiscalité du compte-titres

Sur un compte-titres ordinaire, chaque gain réalisé (plus-value ou dividende) est soumis au prélèvement forfaitaire unique de 31,4 %. Vous pouvez opter pour l’imposition au barème progressif si cela vous est plus favorable, notamment si votre tranche marginale d’imposition est inférieure à 12,8 %.

Les dividendes de source étrangère subissent une retenue à la source dans leur pays d’origine avant même d’arriver sur votre compte. Ces retenues varient considérablement selon les pays :

| Pays | Retenue à la source | Récupérable ? |

|---|---|---|

| États-Unis | 15 % | Crédit d’impôt |

| Allemagne | 26,375 % | Partiellement |

| Pays-Bas | 15 % | Crédit d’impôt |

| Suisse | 35 % | Partiellement |

| Royaume-Uni | 0 % | – |

Titres éligibles : le point fort du compte-titres

Si le PEA brille par sa fiscalité, le compte-titres s’impose par son universalité. Cette différence fondamentale peut justifier à elle seule l’utilisation d’un CTO, même pour un investisseur conscient de l’avantage fiscal du PEA.

Les contraintes du PEA

Le PEA n’accepte que les actions de sociétés ayant leur siège dans l’Union européenne, en Islande, en Norvège ou au Liechtenstein. Les ETF sont éligibles à condition d’investir au moins 75 % de leurs actifs en actions européennes éligibles. Les obligations, produits dérivés et actions de sociétés non européennes sont exclus.

Cette restriction vous prive d’un accès direct aux marchés les plus dynamiques de la planète. Impossible d’acheter directement des actions Apple, NVIDIA, Amazon ou Tesla dans votre PEA.

L’accès aux géants américains : les Magnificent Seven

Le compte-titres vous ouvre les portes des plus grandes capitalisations mondiales. Les « Magnificent Seven » — ces sept géants technologiques américains qui dominent les indices — ne sont accessibles en direct que via un CTO.

Sur l’année 2025, ces valeurs ont affiché des performances remarquables :

| Valeur | Performance 2025 |

|---|---|

| Alphabet | +65,8 % |

| NVIDIA | +40,9 % |

| Meta | +32,4 % |

| Tesla | +19,7 % |

| Microsoft | +15,2 % |

| Apple | +8,8 % |

| Amazon | +5,5 % |

Alphabet a particulièrement brillé en annonçant la commercialisation de ses Tensor Processing Units (TPU), ces puces dédiées à l’intelligence artificielle développées depuis 2015. Meta et Anthropic figurent parmi les acheteurs de ces composants, ce qui a propulsé le titre à la première place des Magnificent Seven en 2025.

ℹ️ Les ETF comme alternative ?

Des ETF éligibles au PEA répliquent la performance d’indices américains (S&P 500, Nasdaq-100) via une réplication synthétique. Toutefois, cette méthode comporte un risque de contrepartie et vous prive de la possibilité de surpondérer certaines valeurs selon vos convictions.

L’opportunité asiatique : l’exemple de SK Hynix

Au-delà des États-Unis, le compte-titres donne accès aux marchés asiatiques en pleine effervescence, notamment sur les thématiques de l’intelligence artificielle.

SK Hynix, le géant sud-coréen des semi-conducteurs, illustre parfaitement cette opportunité inaccessible via le PEA. Numéro deux mondial du secteur et fournisseur privilégié de NVIDIA, l’entreprise domine le marché des mémoires HBM (High Bandwidth Memory) avec environ 62 % de parts de marché — ces composants indispensables aux puces d’intelligence artificielle.

Au troisième trimestre 2025, SK Hynix a enregistré un bénéfice opérationnel record de 11 380 milliards de wons (6,8 milliards d’euros), en hausse de 62 % sur un an. Son bénéfice net a plus que doublé, atteignant 12 600 milliards de wons (+119 %). L’action a progressé d’environ 50 % sur l’année, portée par la demande insatiable en puces HBM3E pour les data centers et applications d’IA.

⚠️ Aucun ETF éligible au PEA ne permet une exposition ciblée à SK Hynix ou aux fabricants de mémoire HBM. Cette thématique reste accessible uniquement via un compte-titres.

Les autres marchés inaccessibles au PEA

Le compte-titres ouvre également l’accès aux obligations (d’État ou d’entreprise), aux matières premières (via ETF), aux marchés émergents (Inde, Brésil, Indonésie) et aux produits structurés. Pour un investisseur recherchant une diversification géographique et une allocation multi-actifs, le CTO devient indispensable.

Plafonds de versement

Le PEA impose un plafond de versement de 150 000 €. Ce montant concerne uniquement les apports : les gains générés (plus-values, dividendes réinvestis) ne comptent pas et peuvent faire croître le portefeuille bien au-delà de cette limite.

Le compte-titres, lui, n’impose aucun plafond. Vous pouvez y investir des montants illimités, ce qui en fait l’enveloppe naturelle pour les patrimoines importants.

💡 Exemple concret

Avec un PEA alimenté à hauteur du plafond de 150 000 € et une performance annuelle moyenne de 8 %, votre portefeuille peut atteindre environ 324 000 € après 10 ans — sans que le plafond ne soit un frein, puisque seuls les versements sont limités.

Et si vos versements dépassent 150 000 € ?

Une fois le plafond du PEA atteint, le compte-titres devient la seule option pour vos versements supplémentaires. C’est pourquoi la stratégie optimale consiste souvent à maximiser d’abord le PEA avant de basculer sur un CTO.

Flexibilité et retraits

La flexibilité constitue un avantage déterminant du compte-titres. Vous pouvez retirer vos fonds à tout moment, sans contrainte ni pénalité autre que l’imposition normale des gains.

Les contraintes du PEA

Le PEA fonctionne selon une logique de blocage progressif :

| Ancienneté du PEA | Conséquence d’un retrait | Fiscalité |

|---|---|---|

| Moins de 2 ans | Clôture obligatoire du PEA | 31,4 % (flat tax) |

| Entre 2 et 5 ans | PEA maintenu mais versements bloqués | 31,4 % (flat tax) |

| Plus de 5 ans | Retraits partiels possibles, versements autorisés | 18,6 % (PS uniquement) |

Exceptions permettant un retrait anticipé

Certaines situations de vie permettent d’effectuer un retrait avant 5 ans sans pénalité fiscale (hors prélèvements sociaux) :

- Licenciement du titulaire ou de son conjoint

- Invalidité du titulaire ou de son conjoint

- Mise à la retraite anticipée

- Création ou reprise d’entreprise

Dans ces cas, les gains restent exonérés d’impôt sur le revenu quel que soit l’âge du PEA.

Frais et coûts

Les frais sont généralement similaires entre PEA et compte-titres au sein d’un même établissement. Cependant, quelques nuances méritent attention.

Les frais communs

Les deux enveloppes partagent les mêmes types de frais : frais de courtage à l’achat et à la vente, droits de garde (souvent supprimés par les courtiers en ligne), frais d’inactivité éventuels et frais de gestion sur les ETF détenus.

Les spécificités du compte-titres

L’accès aux marchés étrangers via un CTO peut engendrer des frais supplémentaires : frais de change pour les transactions en devises étrangères (dollars, yens, etc.) et commissions plus élevées sur certaines places boursières exotiques.

💡 Astuce

Les courtiers en ligne (Trade Republic, Degiro, Boursorama) proposent généralement des tarifs très compétitifs sur le PEA comme sur le CTO. Comparez les offres, notamment sur les frais de transaction et l’accès aux marchés étrangers.

Le coût du transfert

Transférer un PEA d’un établissement à un autre engendre des frais, souvent facturés à la ligne de titres. Le transfert conserve l’antériorité fiscale, ce qui est crucial pour ne pas perdre le bénéfice des années écoulées. Certains courtiers remboursent ces frais pour attirer de nouveaux clients.

Conditions d’ouverture

PEA

- ✅ Résidence fiscale en France obligatoire

- ✅ Une seule ouverture par personne

- ✅ Minimum 18 ans (PEA classique)

- ✅ 18-25 ans rattachés : PEA Jeunes possible

- ❌ Pas de compte joint

Compte-titres

- ✅ Ouvert à tous (résidents et non-résidents)

- ✅ Nombre illimité de comptes

- ✅ Accessible aux mineurs

- ✅ Compte joint possible

- ✅ Aucune condition de nationalité

⚠️ Attention aux expatriés

Si vous quittez la France, vous conservez votre PEA mais ne pouvez plus y effectuer de versements. Avant un départ à l’étranger, maximisez vos apports pour profiter du plafond de 150 000 €.

Quel choix selon votre profil ?

Vous débutez en bourse

Ouvrez un PEA dès que possible, même avec un premier versement symbolique. L’antériorité fiscale démarre à l’ouverture du plan, pas au premier investissement significatif. Investissez ensuite régulièrement via des ETF diversifiés (Europe, World éligibles PEA). Le compte-titres viendra naturellement compléter votre stratégie une fois le PEA bien alimenté.

Vous avez des convictions fortes sur certaines valeurs

Si vous souhaitez vous positionner sur des actions américaines ou asiatiques spécifiques (NVIDIA, Tesla, SK Hynix, TSMC…), le compte-titres s’impose. L’avantage fiscal du PEA ne compense pas l’impossibilité d’investir selon vos convictions.

Vous disposez d’un capital important

Commencez par remplir le PEA à son plafond de 150 000 €, puis orientez l’excédent vers un compte-titres. Cette stratégie maximise l’avantage fiscal sur une partie significative de votre portefeuille tout en conservant une liberté totale d’investissement.

Vous recherchez la flexibilité maximale

Si vous anticipez un besoin de liquidité à court terme ou si vous souhaitez utiliser des stratégies avancées (vente à découvert, options), le compte-titres est indispensable. Le PEA reste pertinent pour la partie long terme de votre épargne.

Combiner PEA et compte-titres : la stratégie optimale

Opposer PEA et compte-titres est une erreur. Ces deux enveloppes sont complémentaires et la stratégie la plus efficace consiste généralement à les utiliser conjointement.

L’allocation recommandée

Dans le PEA : privilégiez les ETF européens et les actions françaises ou européennes de qualité. L’avantage fiscal maximise l’effet de la capitalisation sur le long terme. Un ETF MSCI Europe ou Stoxx 600 constitue un excellent socle.

Dans le compte-titres : positionnez vos convictions internationales (États-Unis, Asie), vos investissements thématiques (semiconducteurs, IA, santé mondiale) et vos actifs de diversification (obligations, matières premières).

💡 Exemple d’allocation

Pour un patrimoine de 200 000 € investi en bourse :

- PEA (150 000 €) : 70 % ETF Europe, 30 % actions européennes de conviction

- CTO (50 000 €) : 60 % ETF S&P 500, 20 % valeurs technologiques US, 20 % actions asiatiques (dont SK Hynix)

La règle d’or : prendre date sur le PEA

Ouvrez votre PEA le plus tôt possible, même avec un versement minimal. Les cinq ans d’antériorité fiscale courent dès l’ouverture. Un PEA ouvert aujourd’hui avec 100 € vous permettra de bénéficier de l’exonération fiscale dans cinq ans, quel que soit le montant investi d’ici là.

Les variantes du PEA

Le PEA-PME

Le PEA-PME est dédié aux petites et moyennes entreprises européennes. Son plafond propre s’élève à 225 000 €, mais le cumul PEA classique + PEA-PME ne peut dépasser 225 000 € au total.

Les titres éligibles sont les actions et parts de PME et ETI européennes, ainsi que les fonds investis majoritairement dans ces entreprises. La fiscalité est identique au PEA classique.

ℹ️ Intérêt du PEA-PME

Si vous avez déjà atteint le plafond de 150 000 € sur votre PEA classique, le PEA-PME vous offre une capacité supplémentaire de 75 000 € (225 000 € – 150 000 €) avec le même avantage fiscal, à condition d’investir dans des PME et ETI.

Le PEA Jeunes

Depuis la loi Pacte de 2019, les jeunes de 18 à 25 ans rattachés au foyer fiscal de leurs parents peuvent ouvrir un PEA Jeunes. Le plafond est limité à 20 000 € et le plan se transforme automatiquement en PEA classique dès que le titulaire quitte le foyer fiscal parental.

C’est un excellent outil pour initier les jeunes adultes à l’investissement tout en leur faisant bénéficier de l’antériorité fiscale dès 18 ans.

Questions fréquentes

Peut-on détenir plusieurs PEA ?

Non. Chaque personne ne peut détenir qu’un seul PEA classique et un seul PEA-PME. Un couple peut donc cumuler jusqu’à quatre plans (2 PEA + 2 PEA-PME), soit un potentiel de versement de 450 000 € avec avantage fiscal.

Les dividendes sont-ils imposés dans un PEA ?

Les dividendes perçus dans un PEA sont exonérés d’impôt tant qu’ils restent dans l’enveloppe. Ils ne sont taxés qu’au moment du retrait, selon les règles fiscales applicables (31,4 % avant 5 ans, 18,6 % après).

Peut-on transférer des titres d’un CTO vers un PEA ?

Non. Il n’est pas possible de transférer des titres existants vers un PEA. Vous devez les vendre sur le CTO (en payant l’impôt sur la plus-value) puis racheter les titres éligibles dans le PEA avec les liquidités.

Que se passe-t-il en cas de moins-value sur un PEA ?

Les moins-values réalisées dans un PEA ne sont pas imputables sur les plus-values d’un compte-titres ou d’autres revenus. Elles restent « cantonnées » à l’intérieur du PEA. C’est une différence notable avec le CTO où les moins-values peuvent être reportées et imputées pendant 10 ans.

Peut-on investir dans un ETF S&P 500 via un PEA ?

Oui, grâce aux ETF à réplication synthétique. Ces ETF utilisent des swaps pour répliquer la performance d’indices non européens tout en détenant physiquement des actions européennes. Les frais sont légèrement supérieurs et un risque de contrepartie existe, mais l’avantage fiscal peut compenser ces inconvénients.

Quel est le meilleur moment pour ouvrir un PEA ?

Le plus tôt possible. L’antériorité fiscale de 5 ans court dès l’ouverture, indépendamment des montants investis. Ouvrir un PEA avec 100 € aujourd’hui vous permet de bénéficier de l’exonération fiscale dans 5 ans sur tous vos gains futurs.

Le PEA est-il transmissible ?

Non. Le PEA est clôturé au décès de son titulaire. Les titres sont alors intégrés à la succession et les héritiers peuvent les conserver sur un compte-titres ou les vendre. L’antériorité fiscale n’est pas transmissible.

Un non-résident peut-il ouvrir un PEA ?

Non. Le PEA est réservé aux résidents fiscaux français. Si vous êtes déjà titulaire d’un PEA et que vous vous expatriez, vous conservez votre plan mais ne pouvez plus effectuer de versements.

Comment sont imposés les dividendes étrangers sur un compte-titres ?

Les dividendes de source étrangère subissent d’abord une retenue à la source dans leur pays d’origine (15 % aux États-Unis, 26,375 % en Allemagne, etc.), puis sont imposés en France à la flat tax de 31,4 %. Un mécanisme de crédit d’impôt permet d’éviter la double imposition dans les limites des conventions fiscales.

Conclusion : PEA et compte-titres, deux outils complémentaires

Le débat « PEA ou compte-titres » est en réalité mal posé. Ces deux enveloppes répondent à des besoins différents et leur combinaison constitue la stratégie d’investissement la plus efficace pour la plupart des épargnants français.

Le PEA s’impose comme le pilier de tout portefeuille boursier grâce à son avantage fiscal considérable : 12,8 points d’économie sur chaque euro de gain après cinq ans. Ouvrez-le dès que possible, alimentez-le régulièrement et privilégiez-y les ETF européens et les actions du Vieux Continent.

Le compte-titres vient compléter cette base en ouvrant l’accès aux opportunités mondiales : les géants technologiques américains, les champions asiatiques des semiconducteurs comme SK Hynix, les marchés émergents et les classes d’actifs non accessibles au PEA.

En 2026, la bonne question n’est plus « PEA ou compte-titres ? » mais « quelle répartition entre mes deux enveloppes pour optimiser fiscalité et diversification ? »

Article publié sur PEA.fr le 3 janvier 2026