- Le PEA en bref

- Qu’est-ce qu’un PEA ? Définition simple

- Comment fonctionne le PEA concrètement ?

- Que peut-on mettre dans un PEA ?

- Liste des titres éligibles au PEA

- L’astuce des ETF synthétiques

- Ce qui n’entre pas dans un PEA

- Qui peut ouvrir un PEA ?

- PEA bancaire ou PEA assurance : lequel choisir ?

- Les avantages du PEA, pourquoi le PEA est intéressant

- Les limites à connaître

- Et maintenant ?

- Questions fréquentes sur le PEA

7,28 millions de Français détiennent un PEA pour un encours total de 114 milliards d’euros, selon les dernières statistiques de la Banque de France (données 2024). Ce succès s’explique simplement : le Plan d’Épargne en Actions permet d’investir en Bourse en payant moins d’impôts qu’avec un compte classique.

Vous placez votre argent dans des actions d’entreprises (des parts de sociétés cotées en Bourse) ou des ETF (des paniers d’actions qui répliquent un indice boursier). Après cinq ans, vos gains ne sont taxés qu’à 18,6% au lieu de 31,4%. Sur un investissement qui double en dix ans, cette différence représente plusieurs milliers d’euros économisés.

Ce premier guide vous explique tout depuis zéro : ce qu’est un PEA, comment il fonctionne concrètement, ce que vous pouvez y mettre, et les erreurs à éviter quand vous débutez.

Le PEA en bref

| Caractéristique | Détail |

| Définition | Enveloppe fiscale pour investir en Bourse |

| Plafond de versement | 150 000 € |

| Fiscalité avant 5 ans | 31,4% sur les gains (clôture du plan) |

| Fiscalité après 5 ans | 18,6% sur les gains (plan reste ouvert) |

| Titres éligibles | Actions européennes, ETF éligibles, fonds |

| Conditions | 1 seul PEA par personne, résident fiscal français, majeur |

Qu’est-ce qu’un PEA ? Définition simple

Le PEA (Plan d’Épargne en Actions) est une enveloppe fiscale créée en 1992 pour encourager les Français à investir dans les entreprises européennes. En échange, l’État offre un avantage fiscal sur les gains réalisés.

Imaginez deux autoroutes sur lesquelles vous faites rouler vos investissements boursiers. Sur la première (le compte-titres ordinaire), vous passez à chaque sortie par un péage qui vous prend 31,4% des kilomètres parcourus. Sur la seconde (le PEA), vous roulez librement, sans aucun péage tant que vous restez sur la route. Et quand vous décidez de sortir après 5 ans, le péage ne vous prend que 18,6% des kilomètres parcourus. Sur une vie d’investisseur, cette différence de péage, ce sont des milliers d’euros qui restent dans votre poche.

Un point crucial à comprendre : le PEA n’est pas un placement en lui-même. C’est le contenant. Vous y déposez de l’argent, puis vous choisissez comment l’investir (quelles actions acheter, quels ETF sélectionner). L’enveloppe PEA ne décide rien à votre place, elle se contente de protéger vos gains de l’impôt.

Avec un encours moyen de 15 660 € par plan (source : Banque de France, données 2024), le PEA reste accessible à tous les profils d’investisseurs, du débutant qui place 100 € par mois à l’investisseur confirmé qui approche du plafond. Vous n’avez donc pas besoin d’atteindre d’avoir beaucoup d’argent à placer.

À retenir : Le PEA est un coffre-fort fiscal. Ce n’est pas un placement, c’est un contenant protecteur. Vous décidez ce que vous mettez dedans. Tant que l’argent reste à l’intérieur, pas d’impôts.

Comment fonctionne le PEA concrètement ?

Le PEA obéit à trois règles fondamentales. Les comprendre avant d’ouvrir votre plan vous évitera des erreurs coûteuses.

Règle n°1 : le plafond de versement est fixé à 150 000 €

Vous pouvez déposer jusqu’à 150 000 € sur votre PEA au cours de votre vie. Ce plafond concerne uniquement l’argent que vous injectez, pas la valeur totale de votre compte.

Prenons un exemple concret. Vous versez 50 000 € sur dix ans. Grâce à la hausse des marchés, votre portefeuille vaut maintenant 120 000 €. Vous avez gagné 70 000 €. Aucun problème : votre PEA peut valoir 200 000 €, 500 000 € ou même 1 million d’euros. Seuls vos versements sont limités à 150 000 €, pas vos gains.

À l’inverse, une fois que vous avez versé 150 000 € au total, vous ne pouvez plus ajouter d’argent. Vos investissements continuent de vivre, vous pouvez acheter et vendre des titres à l’intérieur du plan, mais la porte des versements est fermée.

Pour un couple marié ou pacsé, chaque conjoint peut avoir son propre PEA. La capacité totale atteint donc 300 000 € de versements pour le foyer.

À noter : vous n’êtes taxé que sur vos plus-values (vos gains, vos intérêts), pas sur votre capital total. Si vous ne faites pas de plus-value, vous ne serez pas imposé du tout.

Règle n°2 : la durée de 5 ans change tout

La date à laquelle vous ouvrez votre PEA déclenche un chronomètre. Cette date compte énormément pour votre fiscalité future.

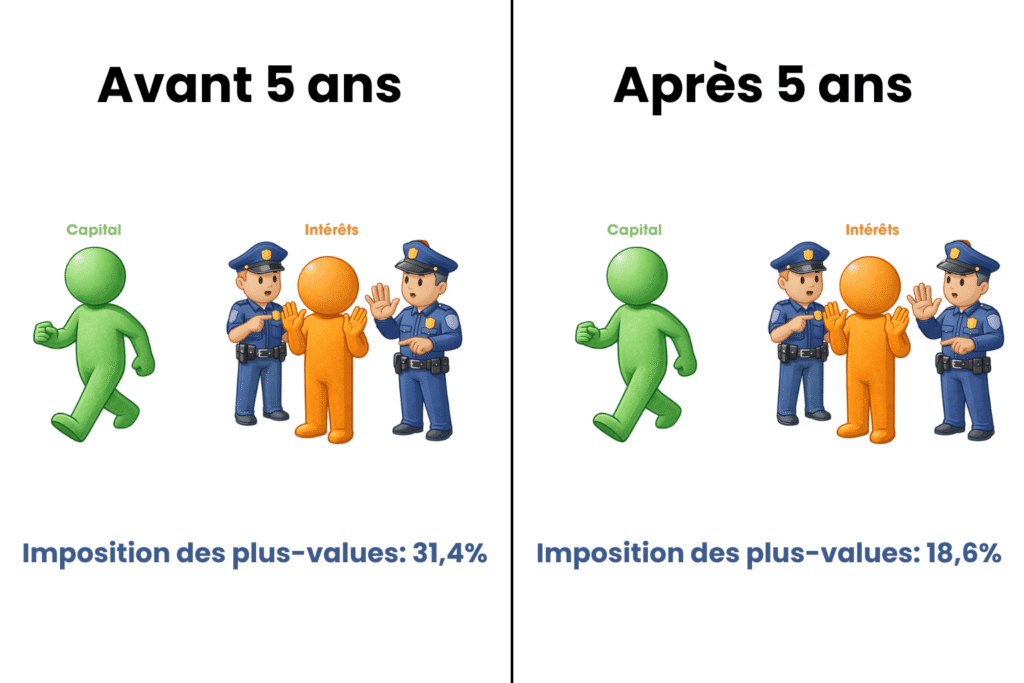

Avant 5 ans : si vous retirez de l’argent, même 100 €, votre PEA est fermé définitivement. Vos gains (la différence entre ce que vous retirez et ce que vous aviez versé) sont taxés à 31,4%. Ce taux correspond au Prélèvement Forfaitaire Unique (PFU), composé de 12,8% d’impôt sur le revenu et 18,6% de prélèvements sociaux (taux en vigueur depuis le 1er janvier 2026, LFSS 2026).

Après 5 ans : tout change. Vous pouvez retirer de l’argent sans fermer votre plan. Et surtout, vos gains ne sont plus taxés qu’à 18,6% (uniquement les prélèvements sociaux, plus d’impôt sur le revenu).

Cette règle explique pourquoi tous les experts, les conseillers ou les influenceurs finances donnent le même conseil : ouvrir son PEA le plus tôt possible, même avec une petite somme. Le chronomètre des 5 ans démarre à l’ouverture du compte, pas au moment où vous commencez à investir sérieusement.

Un PEA ouvert aujourd’hui avec 100 € sera « mature » dans 5 ans. Vous pourrez alors y verser 50 000 € et profiter immédiatement de la fiscalité avantageuse. Si vous attendez 5 ans pour ouvrir votre PEA, vous devrez encore patienter 5 ans supplémentaires.

Règle n°3 : les conséquences d’un retrait varient selon l’âge du plan

Ce tableau résume la fiscalité du PEA selon la durée de détention :

| Âge de votre PEA | Impôts sur vos gains | Que devient le plan ? |

| Moins de 5 ans | 31,4% (PFU) | Fermé définitivement |

| 5 ans ou plus | 18,6% (prélèvements sociaux seuls) | Reste ouvert |

La différence est brutale. Imaginons que vous ayez gagné 50 000 € sur votre PEA.

- Si vous retirez à 4 ans et 11 mois : vous payez 15 700 € d’impôts (31,4% de 50 000 €), et votre PEA est fermé.

- Si vous attendez deux mois de plus et retirez à 5 ans et 1 mois : vous payez 9 300 € d’impôts (18,6% de 50 000 €), et votre PEA reste ouvert.

Attendre quelques semaines vous fait économiser 6 400 €. La patience paie.

À retenir : Ouvrez votre PEA dès maintenant, même avec 10 €. Le chronomètre fiscal démarre immédiatement. Vous verserez des sommes plus importantes plus tard, quand vous serez prêt.

Que peut-on mettre dans un PEA ?

Le PEA n’accepte pas tous les investissements. L’État a fixé des règles sur ce qui peut entrer dans l’enveloppe. Ces contraintes peuvent sembler limitantes, mais des solutions existent pour les contourner légalement.

Liste des titres éligibles au PEA

- Les actions d’entreprises européennes (siège social dans l’UE ou l’EEE) : une action, c’est une part d’une entreprise. Quand vous achetez une action LVMH, vous devenez propriétaire d’un petit morceau de LVMH. Si l’entreprise prospère, la valeur de votre action monte. Certaines entreprises versent aussi des dividendes, c’est-à-dire une partie de leurs bénéfices redistribuée aux actionnaires. Selon la Banque de France, les PEA restent investis à 89% en titres français (données 2024).

- Les ETF éligibles PEA (y compris les ETF synthétiques S&P 500 et MSCI World) : un ETF (Exchange Traded Fund), aussi appelé « tracker », est un panier d’actions qui réplique un indice boursier. Au lieu d’acheter 500 actions une par une, vous achetez un seul ETF qui contient ces 500 actions. C’est plus simple, moins cher en frais, et ça vous diversifie instantanément.

- Les OPCVM, SICAV et FCP investis à 75% minimum en titres européens éligibles : ce sont des fonds gérés par des professionnels. Leur inconvénient majeur reste des frais élevés (souvent 1,5% à 2% par an, contre 0,2% à 0,5% pour un ETF).

L’astuce des ETF synthétiques

Beaucoup de débutants croient que le PEA est limité aux actions européennes. C’est faux. Grâce à une technique appelée « réplication synthétique », certains ETF permettent d’investir sur des marchés non-européens tout en restant éligibles au PEA.

Concrètement, un ETF synthétique détient des titres européens (éligibles au PEA) mais réplique la performance d’un indice non-européen via un mécanisme de swap (échange avec une contrepartie financière). C’est légal, encadré par la réglementation européenne UCITS (le risque de contrepartie est limité à 10% de l’actif net du fonds) et utilisé par des millions d’investisseurs.

Vous pouvez ainsi acheter un ETF qui suit le S&P 500 (les 500 plus grandes entreprises américaines) ou le Nasdaq (les géants de la tech) depuis votre PEA. Vous profitez de la performance d’Apple, Microsoft, Amazon et Google avec la fiscalité avantageuse du PEA.

Ce qui n’entre pas dans un PEA

- Les actions hors Europe en direct : vous ne pouvez pas acheter directement des actions Apple, Tesla, Amazon ou Microsoft dans votre PEA. Pour vous exposer au marché hors Europe, vous devez passer par des ETF synthétiques.

- Les obligations : ce sont des prêts que vous faites à des entreprises ou à des États en échange d’intérêts. Le PEA est réservé aux actions.

- Les cryptomonnaies en direct : Bitcoin, Ethereum et autres ne sont pas éligibles.

- L’immobilier coté (SIIC) : les Sociétés d’Investissement Immobilier Cotées comme Unibail-Rodamco-Westfield ont été exclues du PEA par la loi de finances pour 2012 (pour les titres acquis à compter du 21 octobre 2011).

- L’immobilier non coté (SCPI) : les Sociétés Civiles de Placement Immobilier ne sont pas éligibles.

À retenir : Le PEA semble limité à l’Europe, mais les ETF synthétiques permettent d’investir sur le S&P 500, le Nasdaq et le MSCI World. Vous pouvez construire un portefeuille diversifié mondialement depuis votre PEA.

Qui peut ouvrir un PEA ?

L’accès au PEA est encadré par trois conditions strictes.

Condition 1 : être majeur

Vous devez avoir au moins 18 ans pour ouvrir un PEA classique. Les mineurs n’y ont pas accès.

Exception : les jeunes de 18 à 25 ans qui sont encore rattachés au foyer fiscal de leurs parents (étudiants, par exemple) peuvent ouvrir un « PEA Jeunes », une version du PEA avec un plafond réduit à 20 000 €. Nous détaillons ce dispositif dans notre guide [PEA, PEA-PME ou PEA Jeunes : lequel choisir ?].

Condition 2 : être résident fiscal français

Vous devez payer vos impôts en France. Un Français qui vit et travaille à l’étranger (expatrié) ne peut pas ouvrir de PEA.

En revanche, si vous avez déjà un PEA et que vous partez vivre à l’étranger, vous pouvez le conserver. Vous ne pourrez simplement plus y verser d’argent tant que vous ne serez pas revenu en France fiscalement.

Condition 3 : un seul PEA par personne

Chaque personne ne peut détenir qu’un seul PEA classique. Pas deux, pas trois : un seul.

Si vous ouvrez un second PEA par erreur (en oubliant que vous en aviez déjà un dans une autre banque, par exemple), ce second PEA sera fermé d’office par l’administration fiscale. Les gains seront imposés, et vous risquez des pénalités.

Un couple marié ou pacsé peut détenir deux PEA (un par personne), soit 300 000 € de capacité de versement au total pour le foyer.

PEA bancaire ou PEA assurance : lequel choisir ?

Il existe deux formes juridiques de PEA. Le choix entre les deux est simple : dans 95% des cas, le PEA bancaire est le meilleur choix.

Le PEA bancaire fonctionne comme un compte en banque dédié à la Bourse. Vous êtes propriétaire direct des actions et ETF que vous achetez. Vous passez vos ordres d’achat et de vente vous-même, via l’interface de votre courtier.

Le PEA assurance prend la forme d’un contrat auprès d’une compagnie d’assurance. C’est l’assureur qui détient techniquement les titres pour votre compte. Vous avez généralement moins de choix dans les investissements disponibles (limités à ce que propose l’assureur), et des frais supplémentaires (frais de gestion du contrat).

| Critère | PEA bancaire | PEA assurance |

| Propriété de vos investissements | Vous êtes propriétaire direct | L’assureur détient les titres |

| Choix d’investissements | Large (milliers d’actions et ETF) | Limité (fonds de l’assureur) |

| Frais | Souvent plus bas | Frais de gestion en plus |

| Avantage pour la succession | Aucun | Aucun (contrairement à l’assurance-vie) |

| Complexité | Simple | Plus complexe |

Le PEA assurance n’offre aucun avantage fiscal supplémentaire. Contrairement à l’assurance-vie, il ne permet pas de transmettre son patrimoine dans des conditions fiscales avantageuses à son décès.

À noter : depuis la LFSS 2026, le statut fiscal du PEA assurance vis-à-vis de la hausse des prélèvements sociaux (de 17,2% à 18,6%) fait l’objet de précisions attendues de l’administration fiscale, le PEA bancaire est quant à lui clairement soumis au nouveau taux de 18,6%.

Son seul atout, la possibilité de transformer son capital en rente viagère (un revenu versé jusqu’à la fin de vos jours). Ce qui intéresse une minorité d’épargnants car en optant pour la rente, vous abandonnez définitivement votre capital, qui ne sera donc jamais transmis à vos héritiers.

La plupart des investisseurs particuliers privilégient un PEA bancaire chez un courtier en ligne (Bourse Direct, Fortuneo, Boursorama). Les frais y sont nettement plus bas qu’en banque traditionnelle et le choix d’ETF bien plus large. Le PEA assurance n’a d’intérêt que dans des situations très spécifiques. Consultez [notre comparatif des meilleurs PEA] pour choisir le courtier adapté à votre profil.

Les avantages du PEA, pourquoi le PEA est intéressant

Une fiscalité allégée après 5 ans

C’est l’argument principal (que l’on aura beaucoup répété). Après 5 ans, vos gains ne sont taxés qu’à 18,6% au lieu de 31,4%. Sur le papier, 12,8 points de différence peuvent sembler modestes. En pratique, sur un portefeuille qui génère 100 000 € de plus-values, vous gardez 12 800 € de plus dans votre poche avec un PEA qu’avec un compte-titres ordinaire.

L’effet « boule de neige » sans interruption

Dans un compte-titres ordinaire, chaque fois que vous encaissez un dividende ou que vous vendez une action avec un gain, l’État prélève 31,4%. Cette ponction régulière freine la croissance de votre capital.

Dans un PEA, rien n’est prélevé tant que l’argent reste à l’intérieur. Vos dividendes sont réinvestis intégralement. Vos plus-values restent investies. Ces gains génèrent eux-mêmes des gains, qui génèrent des gains, etc. C’est ce qu’on appelle les « intérêts composés », le moteur le plus puissant pour construire un patrimoine sur le long terme.

Sur 20 ou 30 ans, cette différence de traitement peut représenter des dizaines de milliers d’euros.

L’accès aux marchés mondiaux via les ETF

Comme expliqué plus haut, les ETF synthétiques permettent d’investir sur le S&P 500, le Nasdaq ou le MSCI World depuis un PEA. Vous n’êtes pas limité aux actions européennes en pratique.

Les limites à connaître

Le plafond de 150 000 € de versements

Si vous souhaitez investir plus de 150 000 € en Bourse, vous devrez ouvrir un compte-titres ordinaire en complément de votre PEA. La partie qui dépasse le plafond sera soumise à la fiscalité classique de 31,4%.

L’argent doit pouvoir rester investi 5 ans minimum

Le PEA n’est pas adapté à l’argent dont vous pourriez avoir besoin rapidement. Si vous retirez avant 5 ans, vous perdez l’avantage fiscal et votre plan est fermé. En 2024, 115 230 PEA ont été clôturés avant 5 ans d’ancienneté (source : Banque de France). Avant d’alimenter votre PEA, assurez-vous d’avoir une épargne de précaution disponible ailleurs (sur un Livret A, par exemple) pour faire face aux imprévus.

Pas d’avantage pour la succession

Contrairement à l’assurance-vie, le PEA n’offre aucun avantage fiscal pour transmettre votre patrimoine à vos héritiers. À votre décès, le PEA est clôturé et entre dans votre succession classique. Si la transmission est une priorité pour vous, l’assurance-vie complète utilement le PEA.

Et maintenant ?

Ce guide vous a donné les bases pour comprendre le PEA. Vous savez maintenant que c’est une enveloppe fiscale (pas un placement), qu’elle est plafonnée à 150 000 € de versements, et que l’avantage fiscal se déclenche après 5 ans de détention.

Mais le PEA classique n’est qu’une des trois enveloppes disponibles. Le PEA-PME permet d’investir dans les petites et moyennes entreprises avec un plafond additionnel. Le PEA Jeunes offre aux 18-25 ans rattachés fiscalement l’opportunité de prendre date avant leur indépendance. Chaque enveloppe répond à une logique différente.

C’est le sujet du prochain article : [PEA, PEA-PME ou PEA Jeunes, lequel choisir selon votre situation ?]

Vous savez déjà quelle enveloppe vous correspond ? Passez directement à l’article 3 : [Fiscalité du PEA : le guide complet]

Les informations contenues dans cet article sont fournies à titre éducatif et ne constituent pas un conseil en investissement personnalisé. Les performances passées ne préjugent pas des performances futures. Investir comporte un risque de perte en capital.

Questions fréquentes sur le PEA

Peut-on perdre de l’argent avec un PEA ?

Oui. Le PEA est investi en Bourse, et la Bourse peut baisser. Si les actions que vous détenez perdent de la valeur, votre portefeuille perd de la valeur. Le PEA protège vos gains de l’impôt, il ne protège pas votre capital des fluctuations des marchés. C’est un placement à risque, adapté à un horizon de long terme (au moins 5 ans, idéalement 10 ans ou plus). Les performances passées ne préjugent pas des performances futures.

Faut-il beaucoup d’argent pour ouvrir un PEA ?

Non. Certains courtiers permettent d’ouvrir un PEA avec 10 € seulement. D’autres demandent 100 € ou 500 € de versement initial. Dans tous les cas, l’objectif est d’ouvrir le plan rapidement pour lancer le compteur des 5 ans. Vous alimenterez plus sérieusement plus tard, selon vos moyens.

Quelle est la différence entre un PEA et un compte-titres ?

Le PEA est une enveloppe fiscale avec une fiscalité avantageuse (18,6% après 5 ans) mais des contraintes (plafond de 150 000 €, titres européens uniquement en direct). Le compte-titres ordinaire (CTO) n’a pas de plafond ni de restriction sur les titres, mais tous les gains sont taxés à 31,4%. La stratégie classique consiste à remplir son PEA en priorité, puis à utiliser le CTO pour les montants excédentaires.

Les dividendes sont-ils imposés dans le PEA ?

Non, tant qu’ils restent dans le plan. Les dividendes tombent sur votre compte espèces PEA et peuvent être réinvestis sans aucune imposition. C’est seulement quand vous retirez de l’argent du PEA que la fiscalité s’applique (sur l’ensemble de vos gains, dividendes compris).

Attention : les dividendes d’actions étrangères (allemandes, néerlandaises, etc.) peuvent subir une retenue à la source dans leur pays d’origine (15% à 30% selon les pays). Cette ponction est généralement définitive et non récupérable.

Que se passe-t-il si mon courtier fait faillite ?

Vos titres sont protégés. Ils sont détenus sur un compte séparé des actifs du courtier et ne peuvent pas être saisis par ses créanciers. De plus, le Fonds de Garantie des Dépôts et de Résolution (FGDR) garantit vos titres jusqu’à 70 000 € par personne et par établissement.

Peut-on transférer un PEA d’une banque à une autre ?

Oui, le transfert de PEA est possible et conserve l’antériorité fiscale de votre plan. Des frais de transfert peuvent s’appliquer (plafonnés à 150 € par la loi, en vertu du décret n° 2020-95 du 5 février 2020), et certains courtiers proposent de les rembourser. Consultez notre guide [Comment transférer son PEA] pour la marche à suivre.

Puis-je ouvrir un PEA pour mon enfant mineur ?

Non, les mineurs ne peuvent pas détenir de PEA. En revanche, dès ses 18 ans, votre enfant pourra ouvrir son propre PEA. S’il est encore rattaché à votre foyer fiscal (étudiant, par exemple), il pourra ouvrir un PEA Jeunes avec un plafond de 20 000 €.

Le PEA est-il intéressant pour un petit budget ?

Oui. L’encours moyen des PEA en France est de 15 660 € (Banque de France, données 2024), ce qui montre que de nombreux investisseurs ont des plans modestes. L’essentiel est d’ouvrir le plan pour prendre date fiscalement, puis d’investir régulièrement selon vos moyens, même 50 € ou 100 € par mois.