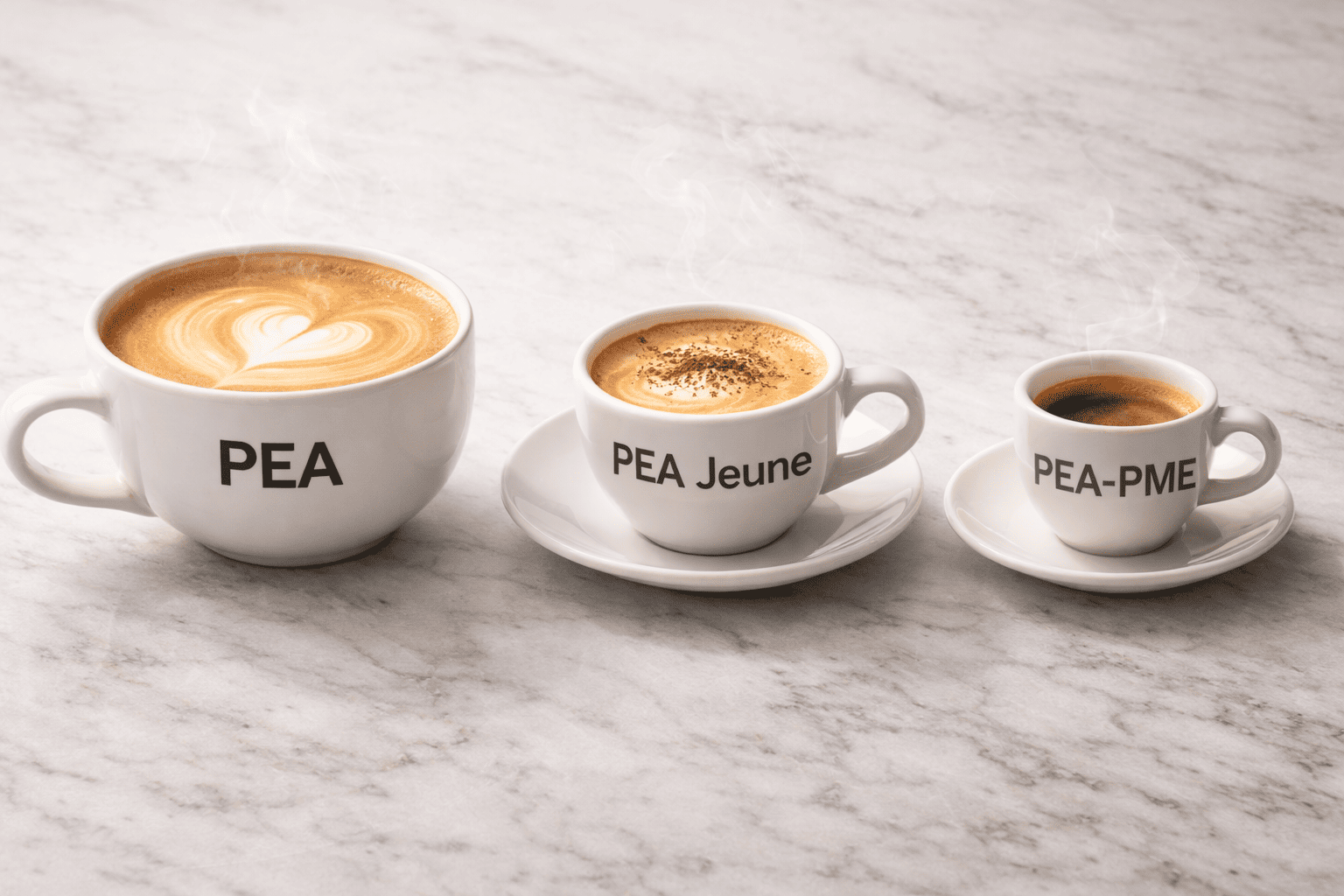

- Le comparatif PEA, PEA-PME et PEA Jeunes en BREF

- Le PEA classique : l’enveloppe de référence

- Le PEA-PME : le complément pour aller plus loin

- Le PEA Jeunes : l’atout des 18-25 ans

- Peut-on cumuler les trois PEA ?

- Quel PEA ouvrir en premier ?

- Si vous avez plus de 25 ans ou êtes fiscalement indépendant

- L’erreur à éviter

- Notre recommandation selon votre profil

- Et maintenant ?

- Questions fréquentes

En réalité il n’existe pas qu’un PEA, mais trois. Le PEA classique, le PEA-PME et le PEA Jeunes répondent chacun à une logique différente, avec des plafonds et des univers d’investissement distincts. La bonne nouvelle : vous pouvez les cumuler.

Fin 2024, la France compte 7,28 millions de PEA classiques et 291 045 PEA-PME ouverts (source : Banque de France). Le PEA Jeunes, plus récent, reste confidentiel mais offre une opportunité unique aux 18-25 ans.

Ce guide compare les trois enveloppes pour vous aider à choisir celle qui correspond à votre profil.

Le comparatif PEA, PEA-PME et PEA Jeunes en BREF

| Critère | PEA classique | PEA-PME | PEA Jeunes |

| Plafond de versement | 150 000 € | 225 000 € (combiné avec PEA) | 20 000 € |

| Âge requis | 18 ans et plus | 18 ans et plus | 18-25 ans rattaché fiscalement |

| Titres éligibles | Actions UE + ETF | PME et ETI européennes | Identique au PEA classique |

| Fiscalité après 5 ans | 18,6% (PS) | 18,6% (PS) | 18,6% (PS) |

| Fiscalité avant 5 ans | 31,4% (PFU) | 31,4% (PFU) | 31,4% (PFU) |

| Cumulable | Oui | Oui | Se transforme en PEA classique |

| Nombre de plans en France (2024) | 7,28 millions | 291 045 | Non communiqué |

Le PEA classique : l’enveloppe de référence

Le PEA classique est l’enveloppe que la plupart des investisseurs doivent ouvrir en priorité. Avec un plafond de 150 000 € et un accès à un large univers de titres (actions européennes, ETF monde, fonds), il répond aux besoins de 90% des épargnants.

Pour qui ?

Le PEA classique s’adresse à toute personne majeure, résidente fiscale française, qui souhaite investir en bourse sur le long terme. Du débutant qui place 100 € par mois à l’investisseur confirmé qui approche du plafond, le PEA classique est le socle de toute stratégie d’investissement en actions.

L’encours moyen par plan est de 15 660 € (Banque de France, données 2024). Cela montre que le PEA n’est pas réservé aux gros patrimoines.

Ce que vous pouvez y mettre

Le PEA classique offre le choix le plus large parmi les trois enveloppes :

- Actions de grandes entreprises européennes : LVMH, TotalEnergies, ASML, SAP, Novo Nordisk\… Toutes les sociétés cotées dont le siège est dans l’Union Européenne ou l’Espace Économique Européen sont éligibles.

- ETF diversifiés : c’est la vraie force du PEA classique. Grâce aux ETF à réplication synthétique, vous pouvez investir sur le S&P 500 (États-Unis), le MSCI World (1 500 entreprises de 23 pays développés), le Nasdaq (tech américaine) ou les marchés émergents, tout en restant dans l’enveloppe fiscale française.

- Fonds d’investissement : OPCVM, SICAV et FCP éligibles, même si leurs frais élevés les rendent moins attractifs que les ETF.

Points forts

Le plafond de 150 000 € couvre les besoins de la grande majorité des investisseurs particuliers. L’univers d’investissement est suffisamment large pour construire un portefeuille diversifié mondialement. Les frais chez les courtiers en ligne sont devenus très compétitifs (souvent moins de 1 € par ordre sur les ETF).

Points faibles

Le plafond peut devenir une contrainte pour les patrimoines importants. Une fois les 150 000 € de versements atteints, vous devrez basculer sur un compte-titres ordinaire (fiscalité moins avantageuse) ou compléter avec un PEA-PME.

À retenir : Le PEA classique est l’enveloppe à ouvrir en premier. Même si vous n’avez que 100 € à investir, ouvrez-le pour lancer le compteur des 5 ans.

Le PEA-PME : le complément pour aller plus loin

Le PEA-PME a été créé en 2014 pour orienter l’épargne vers les petites et moyennes entreprises françaises et européennes. Il fonctionne comme un PEA classique, avec la même fiscalité avantageuse, mais cible un univers d’investissement différent.

Fin 2024, 291 045 PEA-PME sont ouverts en France pour un encours total de 2,9 milliards d’euros (source : Banque de France). L’encours moyen par plan atteint 10 084 €.

Pour qui ?

Le PEA-PME s’adresse aux investisseurs qui ont déjà un PEA classique bien garni et souhaitent augmenter leur capacité d’investissement en enveloppe fiscale avantageuse. C’est un complément, pas un remplacement.

Il intéresse aussi les investisseurs qui croient au potentiel des petites et moyennes entreprises européennes (les « small caps » et « mid caps »), historiquement plus dynamiques que les grandes capitalisations sur le long terme, mais aussi plus volatiles.

Comment fonctionne le plafond combiné ?

Le PEA-PME a un plafond propre de 225 000 €, mais ce plafond est combiné avec celui du PEA classique. Concrètement :

Le total de vos versements sur PEA classique + PEA-PME ne peut pas dépasser 225 000 €.

Exemple 1 : vous avez versé 150 000 € sur votre PEA classique (plafond atteint). Vous pouvez verser 75 000 € sur votre PEA-PME (225 000 – 150 000).

Exemple 2 : vous avez versé 100 000 € sur votre PEA classique. Vous pouvez verser 125 000 € sur votre PEA-PME, OU continuer à alimenter votre PEA classique jusqu’à 150 000 €, puis mettre le reste en PEA-PME.

Pour un couple, la capacité totale atteint 450 000 € de versements en enveloppe fiscale avantageuse (2 x 225 000 €).

Ce que vous pouvez y mettre

L’univers d’investissement du PEA-PME est plus restreint que celui du PEA classique. Seuls les titres de PME et ETI (Entreprises de Taille Intermédiaire) européennes sont éligibles.

Critères d’éligibilité des entreprises :

- moins de 5 000 salariés,

- chiffre d’affaires inférieur à 1,5 milliard d’euros ou total de bilan inférieur à 2 milliards d’euros.

En pratique, cela exclut les grandes capitalisations (LVMH, TotalEnergies, ASML\…) mais inclut de nombreuses entreprises cotées sur Euronext Growth et Euronext Access, ainsi que certaines valeurs du SBF 120.

Les ETF éligibles au PEA-PME existent mais restent peu nombreux. Quelques ETF répliquent des indices de petites capitalisations européennes (CAC Small, MSCI Europe Small Cap), mais le choix est bien plus limité qu’en PEA classique.

Points forts

Le PEA-PME permet d’augmenter sa capacité d’investissement fiscalement avantageuse de 75 000 € au-delà du plafond du PEA classique. Pour un couple, cela représente 150 000 € supplémentaires.

Les petites et moyennes entreprises offrent historiquement un potentiel de croissance supérieur aux grandes capitalisations, avec une prime de risque qui se matérialise sur le long terme.

Points faibles

L’univers d’investissement est restreint. Moins de choix en actions, très peu d’ETF disponibles. Les titres de PME sont aussi moins liquides (plus difficiles à acheter et vendre rapidement) et plus volatils.

Le PEA-PME n’a de sens que si votre PEA classique est déjà bien rempli. Ouvrir un PEA-PME avant d’avoir maximisé son PEA classique est une erreur stratégique : vous vous privez de l’accès aux ETF monde et aux grandes capitalisations pour un plafond supplémentaire dont vous n’avez peut-être pas besoin.

À retenir : Le PEA-PME est un complément, pas un point de départ. Ouvrez-le pour prendre date si ce type d’investissement vous intéresse, mais privilégiez le PEA classique pour vos investissements tant que vous n’avez pas atteint son plafond.

Le PEA Jeunes : l’atout des 18-25 ans

Le PEA Jeunes, créé par la loi Pacte de 2019, permet aux jeunes adultes de 18 à 25 ans encore rattachés au foyer fiscal de leurs parents d’ouvrir leur propre PEA. C’est une opportunité unique de prendre date fiscalement très tôt.

Pour qui ?

Le PEA Jeunes s’adresse exclusivement aux personnes qui remplissent ces deux conditions simultanément :

- Avoir entre 18 et 25 ans : dès 18 ans, vous pouvez ouvrir un PEA Jeunes. Après 25 ans, vous n’êtes plus éligible.

- Être rattaché au foyer fiscal de vos parents : c’est le cas de la plupart des étudiants et jeunes actifs qui vivent encore chez leurs parents ou dont les revenus restent faibles. Dès que vous faites votre propre déclaration d’impôts (détachement fiscal), vous n’êtes plus éligible au PEA Jeunes.

Un plafond réduit à 20 000 €

Le PEA Jeunes fonctionne exactement comme un PEA classique, avec la même fiscalité (18,6% après 5 ans) et le même univers d’investissement (actions européennes, ETF, fonds). Seul le plafond diffère : 20 000 € au lieu de 150 000 €.

Ce plafond de 20 000 € est décompté du plafond du PEA classique. Si vous versez 20 000 € sur votre PEA Jeunes, puis que celui-ci se transforme en PEA classique, votre capacité de versement restante sera de 130 000 € (150 000 – 20 000).

Que se passe-t-il au détachement fiscal ?

Quand vous quittez le foyer fiscal de vos parents (parce que vous déclarez vos revenus séparément, généralement après 25 ans ou quand vous commencez à travailler), votre PEA Jeunes se transforme automatiquement en PEA classique.

Le point crucial : l’ancienneté fiscale est conservée. Un PEA Jeunes ouvert à 19 ans, qui se transforme en PEA classique à 26 ans, aura déjà 7 ans d’ancienneté. Vous bénéficierez immédiatement de la fiscalité avantageuse des 5 ans, sans attendre.

L’intérêt stratégique du PEA Jeunes

Prenons l’exemple de Marie, 19 ans, étudiante. Elle ouvre un PEA Jeunes en 2026 avec 500 €. Elle verse 50 € par mois pendant ses études. À 25 ans, elle a accumulé 4 100 € de versements (plus les gains éventuels).

À 26 ans, Marie commence à travailler et se détache du foyer fiscal de ses parents. Son PEA Jeunes devient automatiquement un PEA classique. Ce PEA a déjà 7 ans d’ancienneté fiscale. Marie peut maintenant y verser jusqu’à 145 900 € supplémentaires (150 000 – 4 100) et retirer ses gains à tout moment en ne payant que 18,6% d’impôts.

Si Marie avait attendu ses 26 ans pour ouvrir un PEA classique, elle aurait dû patienter 5 ans de plus (jusqu’à 31 ans) pour bénéficier de la fiscalité avantageuse.

Points forts

Le PEA Jeunes permet de prendre date fiscalement dès 18 ans. Le chronomètre des 5 ans démarre immédiatement, même avec un versement symbolique. Sur une vie d’investisseur, ces années d’avance font une différence considérable.

L’univers d’investissement est identique au PEA classique. Vous avez accès aux mêmes ETF monde, aux mêmes actions européennes.

Points faibles

Le plafond de 20 000 € est vite atteint si vous avez des revenus (job étudiant, alternance). Mais c’est un faux problème : l’objectif du PEA Jeunes n’est pas d’y mettre beaucoup d’argent, c’est de prendre date.

Le PEA Jeunes n’est accessible qu’aux jeunes rattachés fiscalement. Un jeune de 22 ans qui fait sa propre déclaration d’impôts ne peut pas en ouvrir un.

À retenir : Si vous avez entre 18 et 25 ans et êtes rattaché au foyer fiscal de vos parents, ouvrez un PEA Jeunes immédiatement, même avec 10 €. Vous vous remercierez.

Peut-on cumuler les trois PEA ?

Oui. Une même personne peut détenir successivement un PEA Jeunes, puis simultanément un PEA classique, un PEA-PME.

Les règles de cumul

PEA classique + PEA-PME : le plafond combiné est de 225 000 € de versements. Vous répartissez comme vous voulez entre les deux enveloppes, dans la limite de 150 000 € pour le PEA classique.

PEA Jeunes : le plafond de 20 000 € est décompté du plafond futur de votre PEA classique. Quand le PEA Jeunes se transforme en PEA classique, votre capacité de versement restante est réduite d’autant.

Exemple concret pour un couple avec un enfant majeur

Paul et Sophie, mariés, ont un fils Théo de 20 ans, étudiant et rattaché à leur foyer fiscal.

- Paul : PEA classique (150 000 €) + PEA-PME (75 000 €) = 225 000 € de capacité

- Sophie : PEA classique (150 000 €) + PEA-PME (75 000 €) = 225 000 € de capacité

- Théo : PEA Jeunes (20 000 €), qui deviendra un PEA classique quand il se détachera fiscalement

- = Capacité totale du foyer : 470 000 € en enveloppe fiscale avantageuse (225 000 + 225 000 + 20 000)

Quand Théo se détachera, il pourra ajouter un PEA-PME et atteindre lui aussi 225 000 € de capacité.

Quel PEA ouvrir en premier ?

La réponse dépend de votre situation, mais la logique générale est simple.

Si vous avez entre 18 et 25 ans et êtes rattaché fiscalement

Ouvrez un PEA Jeunes en priorité. C’est la seule fenêtre de votre vie où vous pouvez prendre date aussi tôt. Même avec 10 € ou 50 €, ouvrez-le. Le compteur des 5 ans démarrera immédiatement.

Vous pouvez aussi ouvrir un PEA-PME en parallèle pour prendre date sur cette enveloppe également (il n’y a pas de « PEA-PME Jeunes », mais un jeune majeur peut ouvrir un PEA-PME classique).

Si vous avez plus de 25 ans ou êtes fiscalement indépendant

Ouvrez un PEA classique en priorité. C’est l’enveloppe la plus polyvalente, avec l’univers d’investissement le plus large. Concentrez vos versements dessus.

Ouvrez aussi un PEA-PME pour prendre date si ça vous intéresse, même avec le minimum. Vous l’alimenterez plus tard, quand votre PEA classique approchera du plafond.

L’erreur à éviter

Ne versez pas sur votre PEA-PME avant d’avoir rempli votre PEA classique (sauf pour prendre date avec un montant symbolique). Le PEA classique offre un univers d’investissement bien plus large, notamment l’accès aux ETF monde. Le PEA-PME est un complément, pas une alternative.

Notre recommandation selon votre profil

| Votre situation | Ce qu’il faut faire |

| 18-25 ans, rattaché fiscalement | Ouvrir un PEA Jeunes + (un PEA-PME pour prendre date) |

| 18-25 ans, fiscalement indépendant | Ouvrir un PEA classique + (un PEA-PME pour prendre date) |

| Plus de 25 ans, débutant | Ouvrir un PEA classique |

| PEA classique presque plein | Alimenter le PEA-PME (ou ouvrir une assurance-vie ou un CTO) |

| Couple | Ouvrir 2 PEA classiques + 2 PEA-PME (capacité totale : 450 000 €) |

Dans tous les cas, la règle d’or est la même : ouvrez les enveloppes le plus tôt possible, même avec un montant symbolique, pour prendre date fiscalement. Le compteur des 5 ans démarre à l’ouverture, pas au premier investissement significatif.

Et maintenant ?

Vous savez maintenant distinguer les trois types de PEA et choisir celui qui correspond à votre situation. Si certaines notions de base méritent encore d’être consolidées, notre guide [PEA : définition, fonctionnement et plafond] reprend tout depuis zéro.

L’étape suivante est de comprendre précisément comment fonctionne la fiscalité : que se passe-t-il en cas de retrait ? Comment sont imposés les dividendes ? Quels sont les cas particuliers ? C’est le sujet de notre prochain guide : [Fiscalité du PEA : le guide complet].

Et si vous êtes déjà convaincu par l’enveloppe mais que vous hésitez encore à franchir le pas, découvrez [Pourquoi investir en PEA : les avantages concrets] pour voir l’impact chiffré sur le long terme.

Les informations contenues dans cet article sont fournies à titre éducatif et ne constituent pas un conseil en investissement. Les performances passées ne préjugent pas des performances futures. Investir comporte un risque de perte en capital. Consultez un conseiller financier avant toute décision d’investissement.

Questions fréquentes

Quelle est la différence entre PEA et PEA-PME ?

Le PEA classique permet d’investir dans toutes les entreprises européennes et dans des ETF monde, avec un plafond de 150 000 €. Le PEA-PME est limité aux petites et moyennes entreprises européennes (PME et ETI), avec un plafond combiné de 225 000 €. Les deux ont la même fiscalité (18,6% après 5 ans).

Le PEA Jeunes est-il intéressant avec un petit budget ?

Oui, c’est même son principal intérêt. L’objectif n’est pas d’y investir beaucoup, mais de prendre date fiscalement le plus tôt possible. Un PEA Jeunes ouvert à 18 ans avec 100 € aura 7 ans d’ancienneté quand son titulaire aura 25 ans. C’est un avantage considérable.

Que devient mon PEA Jeunes quand je me détache fiscalement ?

Il se transforme automatiquement en PEA classique. Vous conservez l’ancienneté fiscale (le compteur des 5 ans ne repart pas à zéro) et les titres détenus. Votre capacité de versement future sera réduite du montant déjà versé sur le PEA Jeunes.

Peut-on transférer un PEA classique vers un PEA-PME ?

Non, ce sont deux enveloppes distinctes. Vous ne pouvez pas transférer des titres de l’un vers l’autre. En revanche, vous pouvez vendre des titres dans votre PEA classique, retirer les liquidités (attention à la fiscalité si le plan a moins de 5 ans), puis les reverser dans votre PEA-PME.

Le PEA-PME a-t-il les mêmes avantages fiscaux que le PEA classique ?

Oui, exactement les mêmes. Après 5 ans de détention, les gains ne sont taxés qu’à 18,6% (prélèvements sociaux). Avant 5 ans, le taux est de 31,4% et le plan est clôturé en cas de retrait.

Quel est le meilleur PEA pour investir dans les ETF ?

Le PEA classique, sans hésitation. L’offre d’ETF éligibles au PEA classique est bien plus large : ETF MSCI World, S&P 500, Nasdaq, Europe, Émergents\… Le PEA-PME ne propose que quelques ETF de petites capitalisations européennes, avec un choix très limité.

Peut-on ouvrir un PEA-PME si on n’a pas de PEA classique ?

Oui, mais ce n’est pas recommandé. Le PEA-PME a un univers d’investissement restreint (pas d’ETF monde, pas de grandes capitalisations). Ouvrez d’abord un PEA classique, puis un PEA-PME en complément.

À quel âge peut-on ouvrir un PEA ?

À 18 ans. Avant 18 ans, aucun PEA n’est accessible. Entre 18 et 25 ans, si vous êtes rattaché au foyer fiscal de vos parents, vous pouvez ouvrir un PEA Jeunes (ou directement un PEA classique si vous êtes fiscalement indépendant). Après 25 ans, seuls le PEA classique et le PEA-PME sont accessibles.