- Jean-Michel Karam, l’ingénieur libanais devenu figure de la beauty tech

- Les parties liées : IEVA Group est cliente de MEMSCAP

- Quand les jurés de « Qui veut être mon associé ? » passent de l’autre côté du ring boursier

- IEVA Group : cinq ans de construction d’un écosystème beauty tech intégré

- Les chiffres clés de l’action IEVA Group sur Euronext Growth

- Analyse financière : une croissance spectaculaire, une rentabilité encore absente

- Un actionnariat institutionnel solide, mais un flottant à surveiller

- Le marché beauty tech : IEVA Group face aux grandes IPO du secteur

- Comparables cotés : où se situe IEVA Group ?

- Ce que les 8 millions d’euros de la levée vont financer

- Ce qu’il faut retenir avant de souscrire à l’action IEVA Group

IEVA Group, le groupe français de beauty tech fondé par Jean-Michel Karam, fait son entrée sur Euronext Growth Paris le 31 mars 2026 au prix de 12,79 € par action (ticker : ALIEV), pour une valorisation post-money d’environ 127 millions d’euros. L’introduction en bourse IEVA représente la deuxième IPO parisienne de l’année 2026 et un événement rare : celui d’un juré de « Qui veut être mon associé ? » sur M6 qui met sa propre entreprise en bourse. L’action IEVA Group est éligible au PEA, au PEA-PME et au dispositif 150-0 B ter du CGI. Avec un chiffre d’affaires pro forma 2025 de 43,4 millions d’euros, une croissance annuelle moyenne de 70 % sur cinq ans et l’appui de Bpifrance, TF1, Unilever et Crédit Mutuel Innovation, IEVA Group ambitionne de devenir le leader mondial de la beauté personnalisée. Toutes les informations sur l’opération sont disponibles sur bourse.ievagroup.com.

Jean-Michel Karam, l’ingénieur libanais devenu figure de la beauty tech

Derrière l’IPO IEVA Group se trouve un parcours entrepreneurial atypique. Jean-Michel Karam, né le 14 novembre 1969 au Liban en pleine guerre civile, arrive en France en 1990 à l’âge de 20 ans. Il décroche un diplôme d’ingénieur à l’ESIEE Paris, puis un doctorat en microélectronique à l’INP Grenoble en 1996, spécialisé dans les microsystèmes MEMS.

En novembre 1997, il fonde MEMSCAP, pionnière des capteurs micro-électro-mécaniques, qu’il introduit en bourse sur Euronext Paris en mars 2001. La levée atteint 101 millions d’euros pour une valorisation de 430 millions d’euros. Selon ses propres déclarations dans le podcast Une Cession Presque Parfaite, Karam réalise à cette occasion un cash out personnel d’environ 4 millions d’euros. L’éclatement de la bulle internet fait chuter le chiffre d’affaires projeté de 40 M€ à 800 000 €, mais Karam redresse la barre avec un plan de restructuration radical. Il reste PDG de MEMSCAP à ce jour (ticker Euronext : MEMS), parallèlement à la direction d’IEVA Group. MEMSCAP capitalise aujourd’hui environ 34 millions d’euros en bourse, avec un cours autour de 4,50 €. La société a réalisé un chiffre d’affaires 2025 de 12 M€ pour un résultat net de 740 K€, avec des estimations 2026 à 13,4 M€ de CA et 1,3 M€ de résultat net.

C’est en 2002 que germe l’idée qui donnera naissance à IOMA Paris : appliquer la microtechnologie au diagnostic cutané. Le brevet Skin Station, premier appareil de diagnostic de peau intégré à la cosmétique grand public, est déposé. En 2010, la marque IOMA Paris (« À MOI » lu à l’envers) est officiellement lancée, proposant des crèmes formulées sur mesure grâce à la technologie IOMA Sphere et IOMA In.Lab. En 2012, Karam cède 80 % d’IOMA à Unilever tout en restant aux commandes opérationnelles.

Sa notoriété grand public explose lorsqu’il rejoint le jury de « Qui veut être mon associé ? » sur M6 pour la saison 5 (février 2025), puis est reconduit en saison 6 (janvier 2026). Son style tranche par son regard technique d’ingénieur et sa franchise directe. Dans l’émission, il investit notamment dans Naali (compléments au safran), SecurClés et HOCOIA (Médicobus connectés). En janvier 2026, il publie « La Réussite est en vous ! » aux éditions Michel Lafon, condensé de sa philosophie entrepreneuriale autour des « 3R » : Résilience, Réseau, Rupture.

Les parties liées : IEVA Group est cliente de MEMSCAP

Un point que tout investisseur doit analyser avant de souscrire à l’action IEVA Group concerne les transactions entre parties liées. Jean-Michel Karam étant simultanément PDG de MEMSCAP (cotée sur Euronext Paris, ticker MEMS) et PDG fondateur d’IEVA Group, les deux groupes entretiennent des relations commerciales documentées dans le Document d’Information (DI-IEVA-Group, 10 mars 2026).

Le document révèle les flux suivants entre les entités des deux groupes :

| Exercice | Ventes de MEMSCAP vers IEVA (K€) | Achats d’IEVA auprès de MEMSCAP (K€) | Dettes d’IEVA envers MEMSCAP (K€) |

|---|---|---|---|

| 2024 | 60 | 302 | 87 |

| 2023 | 84 | 346 | 117 |

| S1 2025 | 31 | 162 | 74 |

| S1 2024 | 31 | 168 | 73 |

IEVA Group achète donc environ 300 à 350 K€ par an de composants et services à MEMSCAP, ce qui représente environ 2,5 % du chiffre d’affaires de MEMSCAP (12 M€ en 2025). L’enjeu n’est pas tant le montant, relativement modeste, que le principe : le fondateur de l’entreprise qui s’introduit en bourse est aussi le dirigeant de l’un de ses fournisseurs cotés.

Par ailleurs, le document d’information précise que MEMSCAP a accordé à IntuiSkin (filiale 100 % d’IEVA Group) des concessions de licences exclusives sur la marque IOMA et d’autres actifs incorporels, pour une durée de 20 ans à compter de mai 2010, assorties d’une promesse de cession de ces actifs pour un montant de 3,5 millions d’euros sur 21 ans. Ce montage, qui lie structurellement les deux groupes sur la propriété intellectuelle de la marque phare d’IEVA Beauty, mérite une attention particulière des investisseurs.

Quand les jurés de « Qui veut être mon associé ? » passent de l’autre côté du ring boursier

L’IPO IEVA Group place Jean-Michel Karam dans une position unique parmi les jurés de QVEMA : il est le seul à avoir réalisé deux introductions en bourse, MEMSCAP en 2001 et IEVA Group en 2026, soit à 25 ans d’intervalle. Mais il n’est pas le seul juré à avoir un lien direct avec les marchés financiers.

Marc Simoncini, membre historique du jury depuis la saison 1, a introduit Meetic sur Euronext Paris le 13 octobre 2005 dans une opération sursouscrite 12 fois, pour une valorisation de 367 millions d’euros. Meetic a ensuite été rachetée par Match Group et retirée de la cote. Simoncini dirige aujourd’hui Jaïna Capital, son family office, ainsi qu’Angell Mobility (vélos électriques).

Éric Larchevêque, cofondateur de Ledger (wallets crypto, valorisation 1,5 milliard de dollars), est actuellement le juré le plus actif sur les marchés. Il a lancé fin 2025 The Bitcoin Society (TBSO), une Bitcoin Treasury Company cotée sur Euronext Paris via le rachat de la coquille Tayninh, aux côtés de Tony Parker. Simultanément, l’IPO de Ledger à Wall Street est en préparation pour 2026, avec Goldman Sachs, Jefferies et Barclays comme banques mandatées, visant une valorisation supérieure à 4 milliards de dollars.

Les autres jurés (Anthony Bourbon avec Feed., Kelly Massol avec Les Secrets de Loly, Jonathan Anguelov avec Aircall, Alice Lhabouz avec Trecento Asset Management) n’ont pas franchi le pas de l’introduction en bourse. L’IPO IEVA Group de Jean-Michel Karam constitue donc un fait marquant dans l’histoire de l’émission : un juré qui passe du fauteuil d’investisseur télévisé à celui de dirigeant d’entreprise cotée, en temps réel.

IEVA Group : cinq ans de construction d’un écosystème beauty tech intégré

La création d’IEVA Group en 2020 obéit à une vision précise : construire une plateforme intégrée combinant technologie, marques et communautés dans la beauté personnalisée. Jean-Michel Karam et David Moulinier, cofondateur et directeur général, exécutent cette vision par une stratégie d’acquisitions ciblées.

Juillet 2020 : première acquisition majeure avec L’Atelier du Sourcil, numéro un français de la beauté du regard (109 ateliers, réseau en propre et franchise). Une levée de fonds de 12 millions d’euros menée par Crédit Mutuel Innovation, avec SEB Alliance, accompagne l’opération. Juillet 2021 : rachat du Boudoir du Regard, deuxième acteur du segment, ajoutant une vingtaine de points de vente premium. Le réseau combiné atteint environ 130 boutiques.

Le tournant stratégique intervient en 2023 : Karam rachète à Unilever sa propre création, Intuiskin/IOMA Paris, ainsi que les marques IOMA Haircare et Made with Care. En contrepartie, Unilever Ventures prend une participation de ~8,5 % dans IEVA Group. Une levée de 9 millions d’euros finance cette opération, de nouveau menée par Crédit Mutuel Innovation avec SEB Alliance. IEVA Group récupère ainsi les 3 000 appareils de diagnostic de peau déployés dans le monde et la base de données de plus d’un million de diagnostics réalisés.

L’acquisition la plus transformante arrive en septembre 2025 : IEVA Group prend le contrôle de My Little Paris, le média lifestyle aux 4 millions d’abonnés, racheté à TF1. Fondée en 2008 par Fany Péchiodat comme simple newsletter de bons plans parisiens, My Little Paris est devenu un empire média-commerce générant environ 30 millions d’euros de chiffre d’affaires, dont plus de la moitié via les box par abonnement (My Little Box, Gambettes Box, Dose). En contrepartie, TF1 Social E-commerce devient actionnaire de référence d’IEVA Group avec environ 25,3 % du capital.

Le groupe s’organise aujourd’hui autour de quatre piliers : IEVA Beauty (IOMA Paris, Elenature, Made with Care), IEVA Tech (5 familles de brevets, capteurs MEMS, IA, diagnostic cutané), IEVA Experience (~130 boutiques physiques) et IEVA Media (My Little Paris, myIEVA). Le modèle se veut « fabless » (fabrication externalisée) avec 55 % du chiffre d’affaires provenant d’abonnements récurrents, soit un taux de rétention 3 fois supérieur aux standards de l’industrie.

Les chiffres clés de l’action IEVA Group sur Euronext Growth

L’introduction en bourse IEVA prend la forme d’une augmentation de capital par émission de 625 488 actions nouvelles au prix fixe de 12,79 euros, soit un produit brut maximum de 8 millions d’euros (environ 6,9 M€ net de frais). La capitalisation pré-money s’établit à 118,6 millions d’euros (9 274 292 actions × 12,79 €), portée à environ 127 millions d’euros post-opération.

| Paramètre | Détail |

|---|---|

| Ticker | ALIEV (Euronext Growth Paris) |

| ISIN | FR0014015ND9 |

| Prix d’introduction | 12,79 € par action |

| Capitalisation pré-money | 118,6 M€ |

| Valorisation post-money | ~127 M€ |

| Augmentation de capital | ~8 M€ (brut), ~6,9 M€ (net) |

| Listing Sponsor | Euroland Corporate |

| Chef de file | Marex (coté NASDAQ : MRX) |

| Éligibilité | PEA, PEA-PME, 150-0 B ter CGI |

| Document d’information | DI-IEVA-Group, approuvé par Euronext le 10 mars 2026 |

Le calendrier de l’opération : ouverture de la souscription le 11 mars 2026, webinaire investisseurs avec Jean-Michel Karam le 18 mars (18h), clôture de l’Offre à Prix Fixe le 25 mars (17h au guichet, 20h en ligne), règlement-livraison le 30 mars et première cotation le 31 mars 2026.

L’offre comprend deux volets. L’Offre à Prix Fixe (OPF) destinée aux particuliers prévoit un traitement prioritaire pour les ordres de 1 à 250 actions (ordres A1). Le Placement Global s’adresse aux institutionnels. Au minimum 10 % des actions seront allouées à l’OPF.

L’engagement phare vient de Bpifrance Investissement via son nouveau fonds BlueSpring 1 (200 M€ dédiés aux petites capitalisations françaises cotées) : 3 millions d’euros souscrits à l’IPO d’IEVA Group, qui constitue le tout premier investissement de ce fonds. Bpifrance dispose en outre d’une option d’achat de 3 M€ supplémentaires auprès de TF1, exerçable entre le 6e et le 12e mois après le règlement-livraison, au prix le plus élevé entre 12,79 € et le VWAP des six mois précédents.

Analyse financière : une croissance spectaculaire, une rentabilité encore absente

Le chiffre d’affaires pro forma 2025 s’établit à 43,4 M€, en progression spectaculaire par rapport aux 3,1 M€ de 2020. Cette croissance annuelle moyenne de ~70 % est quasi intégralement portée par les acquisitions (Atelier du Sourcil, Boudoir du Regard, IOMA/Intuiskin, My Little Paris). La croissance organique n’est pas détaillée dans le document d’information, ce qui constitue un point d’attention.

Évolution du chiffre d’affaires (en M€)

| Année | CA (M€) | Commentaire |

|---|---|---|

| 2020 | 3,1 | Création d’IEVA, acquisition Atelier du Sourcil |

| 2021 | 14,8 | Intégration Atelier du Sourcil, acquisition Boudoir du Regard |

| 2022 | 16,8 | Croissance organique + effets réseau |

| 2023 | 22,3 | Rachat IOMA/Intuiskin à Unilever |

| 2024 | 19,5 | CA publié (périmètre hors My Little Paris) |

| 2025 PF | 43,4 | Pro forma incluant My Little Paris sur l’année pleine |

La répartition du chiffre d’affaires 2025 montre la prédominance des abonnements (55 %), suivis des services (19,7 %), des produits (18,9 %), des redevances (3,2 %) et du média (3,2 %). Géographiquement, la France domine à 81 %, l’Asie représente 10 % et l’Europe hors France 9 %.

Compte de résultat (données clés)

| Indicateur (K€) | 2025 pro forma | 2024 publié |

|---|---|---|

| Chiffre d’affaires | 43 417 | 19 439 |

| Résultat d’exploitation | -4 958 | -2 988 |

| Résultat net (part du groupe) | -7 742 | -3 608 |

| EBITDA ajusté | -1 473 | -2 434 |

L’EBITDA ajusté 2025 s’améliore nettement à -1,5 M€ contre -2,4 M€ en 2024, traduisant un effet d’échelle positif. Le résultat net reste lourdement négatif à -7,7 M€, grevé par 1,5 M€ d’amortissements d’écarts d’acquisition et 2,4 M€ de charges exceptionnelles. Le passage à un EBITDA positif est visé dès 2026, avec un objectif de doublement du chiffre d’affaires à horizon 2028 (~87 M€).

Bilan au 31/12/2025 : trésorerie disponible de 10,8 M€, trésorerie nette de 5,4 M€ (10,8 M€ de liquidités moins 5,3 M€ de dettes financières). Les capitaux propres atteignent 9,3 M€ sur un total de bilan de 28,8 M€. Le BFR est contenu grâce au modèle d’abonnement prépayé.

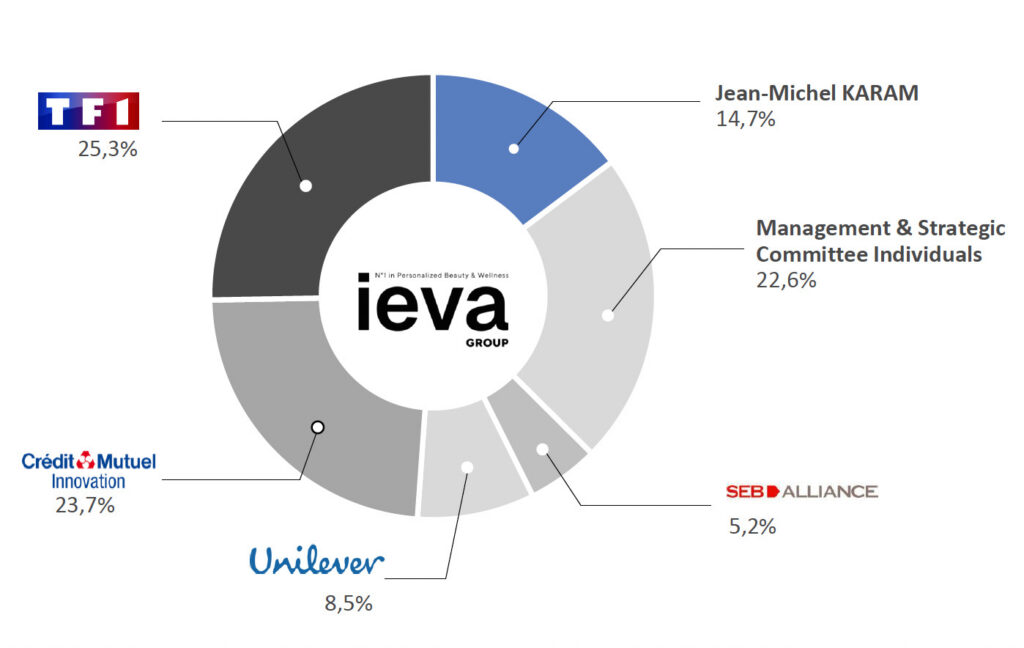

Un actionnariat institutionnel solide, mais un flottant à surveiller

La structure actionnariale d’IEVA Group reflète la stratégie d’acquisition du groupe :

| Actionnaire | Part du capital | Entrée |

|---|---|---|

| TF1 Social E-commerce | 25,3 % | Cession de My Little Paris (2025) |

| Crédit Mutuel Innovation | 23,7 % | Investisseur de référence (2020) |

| Jean-Michel Karam (Karam Investment) | ~18 % | Fondateur |

| Unilever Ventures | 8,5 % | Cession d’Intuiskin/IOMA (2023) |

| SEB Alliance | 5,2 % | Co-investisseur (2020) |

| Reworld Media Ventures | ~4 % | Entrée au capital (2025) |

L’ensemble de ces actionnaires historiques, représentant 79,88 % du capital, s’est engagé à une période de conservation (lock-up) de 180 jours après le règlement-livraison. Le flottant initial sera donc limité à environ 6 % du capital, un niveau très faible qui soulève des interrogations légitimes sur la liquidité du titre. IEVA Group s’est contractuellement engagé à porter ce flottant à au moins 30 % d’ici le 31 décembre 2028.

Le marché beauty tech : IEVA Group face aux grandes IPO du secteur

L’IPO IEVA Group intervient dans un contexte de marché exceptionnellement porteur. Selon Grand View Research, le marché mondial de la beauty tech pesait 66,2 milliards de dollars en 2024 et devrait atteindre 173 milliards de dollars en 2030, soit un taux de croissance annuel composé de 17,9 %.

Mais IEVA Group ne s’introduit pas dans le même monde que les grandes IPO beauté de 2024. L’année dernière a vu une vague historique d’introductions dans le secteur, dont trois méga-opérations :

Galderma (SIX Swiss Exchange, mars 2024) : le spécialiste de la dermatologie (Restylane, Dysport, Cetaphil) a fixé son prix d’introduction à 53 CHF par action, dans le haut de la fourchette, levant environ 2,3 milliards de CHF. L’action a bondi de 21 % dès le premier jour de cotation, portant la capitalisation à environ 15 milliards de CHF (17 milliards de dollars). C’était la plus grande IPO au monde au T1 2024. Galderma a ensuite publié des résultats 2024 records avec un CA de 4,4 milliards de dollars et un EBITDA core de plus d’un milliard. Le cours a depuis grimpé vers 150 CHF, soit une capitalisation d’environ 36 milliards de CHF, presque 3x la valorisation d’introduction. Un succès spectaculaire, qui fixe le « best case scenario » pour une IPO dans le secteur de la beauté et des soins.

Puig Brands (bourses espagnoles, mai 2024) : le groupe catalan centenaire de beauté et mode (Carolina Herrera, Charlotte Tilbury, Rabanne, Byredo, Uriage) a fixé son prix d’IPO à 24,50 €, dans le haut de la fourchette, pour une capitalisation initiale d’environ 13,9 milliards d’euros. L’opération a levé 2,61 milliards d’euros (2,74 Mds€ avec surallocation), devenant la plus importante IPO européenne depuis 2022 et la plus grande en Espagne depuis une décennie. Mais la trajectoire post-IPO a été rude : le titre affiche un an plus tard une correction de plus de 30 %, ramenant la capitalisation autour de 9,4 milliards d’euros, et le PER prévisionnel est tombé à 11x. Puig réalise pourtant un CA de 4,8 Mds€ en 2024, en hausse régulière. La leçon : même une marque de prestige peut souffrir en bourse si le momentum post-IPO s’essouffle.

Douglas (Francfort, mars 2024) : le distributeur beauté allemand a levé environ 850 millions d’euros à une valorisation de 2,8 milliards d’euros, bien en-deçà des 6 milliards initialement espérés. Un cas d’école de pricing raté.

Ces trois références montrent que la beauté attire les investisseurs, mais que la sanction post-IPO peut être sévère (Puig -30 %, Douglas en-dessous du prix d’introduction) lorsque la croissance ne suit pas les attentes ou lorsque le contexte macroéconomique se retourne. La leçon pour les souscripteurs d’IEVA Group est claire : le storytelling beauté-tech ne suffit pas, c’est l’exécution opérationnelle et la trajectoire vers la rentabilité qui feront le cours de bourse.

Comparables cotés : où se situe IEVA Group ?

Pour contextualiser la valorisation pré-money de 118,6 M€ d’IEVA Group, voici un tableau comparatif des acteurs beauty tech et beauté cotés :

| Société | Place | CA dernier exercice | Capitalisation | Ratio P/S | EBITDA | Profil |

|---|---|---|---|---|---|---|

| IEVA Group | Euronext Growth | 43 M€ (PF 2025) | 119 M€ (pré) | 2,7x | -1,5 M€ | Beauty tech intégré, France |

| ODDITY Tech | NASDAQ | 810 M$ | ~3 Mds$ | ~4x | ~160 M$ | DTC beauty tech, Israël |

| Perfect Corp | NYSE | 69 M$ | ~150 M$ | ~2,2x | Négatif | IA/AR beauté, Taïwan |

| Galderma | SIX | 4 410 M$ | ~36 Mds CHF | ~8x | 1 031 M$ | Dermatologie, Suisse |

| Puig Brands | Madrid | 4 790 M€ | ~9 400 M€ | ~2x | Positif | Mode/Beauté, Espagne |

| Douglas | Francfort | ~4 400 M€ | ~2 800 M€ | ~0,6x | Positif | Distribution beauté, Allemagne |

| MEMSCAP | Euronext Paris | 12 M€ | 34 M€ | 2,8x | Positif | Capteurs MEMS (fournisseur IEVA) |

Le ratio P/S de 2,7x d’IEVA Group se situe dans la moyenne basse des comparables beauty tech (entre Perfect Corp à 2,2x et ODDITY à 4x). Douglas, en tant que distributeur, se traite bien moins cher à 0,6x le CA. Galderma, entreprise la plus rentable du lot, se paie logiquement bien plus cher à 8x. La comparaison la plus pertinente est sans doute avec Perfect Corp (PERF), qui présente un profil similaire (beauty tech, IA/AR, CA de taille comparable, non rentable) et se traite aussi autour de 2x le CA.

Le contraste avec ODDITY Tech est instructif : cette plateforme beauty tech DTC israélienne a réalisé un CA record de 810 M$ en 2025 avec une marge EBITDA de ~20 %, mais a subi une chute de 43 % de son cours en février 2026 après une alerte sur le coût d’acquisition client. La beauté tech n’est pas un secteur « forgiving » en bourse.

Il est aussi pertinent de noter que les grandes IPO beauté 2024 (Galderma, Puig, Douglas) visaient des levées de plusieurs milliards d’euros. L’IPO IEVA Group, avec ses 8 M€ bruts, est d’une tout autre échelle. C’est une opération de « small cap », plus comparable aux introductions d’Euronext Growth comme Planisware ou EasyVista qu’aux méga-opérations paneuropéennes.

Ce que les 8 millions d’euros de la levée vont financer

Contrairement aux méga-IPO de Galderma (2,3 Mds CHF) ou Puig (2,6 Mds€), la levée d’IEVA Group est modeste : 8 M€ bruts, soit environ 6,9 M€ nets. Selon le document d’information, ces fonds seront principalement affectés à trois axes : accélération de la croissance organique et synergies entre les marques, poursuite des acquisitions ciblées pour étendre le rayonnement en France et à l’international, et optimisation des leviers opérationnels pour atteindre la rentabilité.

Le montant paraît limité au regard des ambitions affichées (doublement du CA, expansion internationale, EBITDA positif 2026). La trésorerie nette de 5,4 M€ au 31/12/2025 plus les 6,9 M€ nets de l’IPO donneront une marge de manoeuvre d’environ 12 M€, ce qui laisse peu de place pour de nouvelles acquisitions significatives sans recourir à de l’endettement ou à d’éventuelles augmentations de capital futures. En revanche, cette approche frugale s’inscrit dans la philosophie « fabless » du groupe : concentration des ressources sur les actifs immatériels (marques, data, IA, brevets) plutôt que sur les actifs lourds.

Ce qu’il faut retenir avant de souscrire à l’action IEVA Group

Les atouts : un fondateur-serial entrepreneur ayant déjà conduit une entreprise en bourse (MEMSCAP, 2001), un écosystème beauty tech intégré sans équivalent coté en Europe, des revenus récurrents à 55 %, un soutien institutionnel de premier plan (Bpifrance premier investisseur de BlueSpring, TF1, Crédit Mutuel, Unilever, SEB), un marché sous-jacent en croissance de près de 18 % par an, une éligibilité PEA/PEA-PME/150-0 B ter attractive, et 5 familles de brevets protégeant la technologie propriétaire.

Les points de vigilance : l’EBITDA reste négatif en 2025, le flottant initial de ~6 % est extrêmement faible (risque de liquidité significatif pour les porteurs PEA), la croissance historique de 70 %/an est quasi exclusivement portée par les acquisitions (la croissance organique n’est pas isolée), la levée de 8 M€ bruts apparaît modeste au regard des ambitions internationales, les transactions entre parties liées avec MEMSCAP (300 à 350 K€/an d’achats, plus une licence structurante sur la marque IOMA valorisée 3,5 M€) créent un risque de conflit d’intérêts qu’il faut suivre, et les grandes IPO beauté de 2024 (Puig -30 % post-IPO, Douglas en-deçà du prix d’introduction) rappellent que le secteur n’accorde aucun traitement de faveur après l’introduction.

La souscription est ouverte jusqu’au 25 mars 2026 (20h en ligne), avec un traitement prioritaire pour les ordres jusqu’à 250 actions. Le webinaire de présentation du 18 mars offre une opportunité de poser des questions directement au fondateur. Le document d’information DI-IEVA-Group, approuvé par Euronext le 10 mars 2026, est disponible sur bourse.ievagroup.com et euronext.com.

AVIS PEA.fr : ne pas souscrire, nous jugeons les fondamentaux encore trop fragiles du fait d’un flottant très limité et de performances économiques à améliorer post-intégrations. L’écosystème proposé par Jean-Michel Karam est intéressant mais cela ne suffit pas à justifier le moindre empressement à y souscrire.

Cet article ne constitue pas un conseil en investissement. PEA.fr n’est pas un conseil financier. Toute décision d’investissement doit être fondée sur la lecture complète du document d’information.