Comment un ETF S&P 500, rempli d’actions américaines, peut-il être logé dans un PEA, cette enveloppe fiscale réservée aux actions européennes ? Ce paradoxe apparent a une solution : la réplication synthétique.

Loin d’être de la magie noire financière, c’est un mécanisme ingénieux et très encadré qui permet de contourner les contraintes du PEA pour vous offrir un accès aux marchés mondiaux. Ce guide va tout vous expliquer simplement, avec des analogies parlantes, pour que vous puissiez investir dans le monde entier en toute sérénité. Vous découvrirez pourquoi un ETF synthétique n’est pas un instrument opaque et risqué, mais au contraire un outil sûr et indispensable pour l’investisseur français.

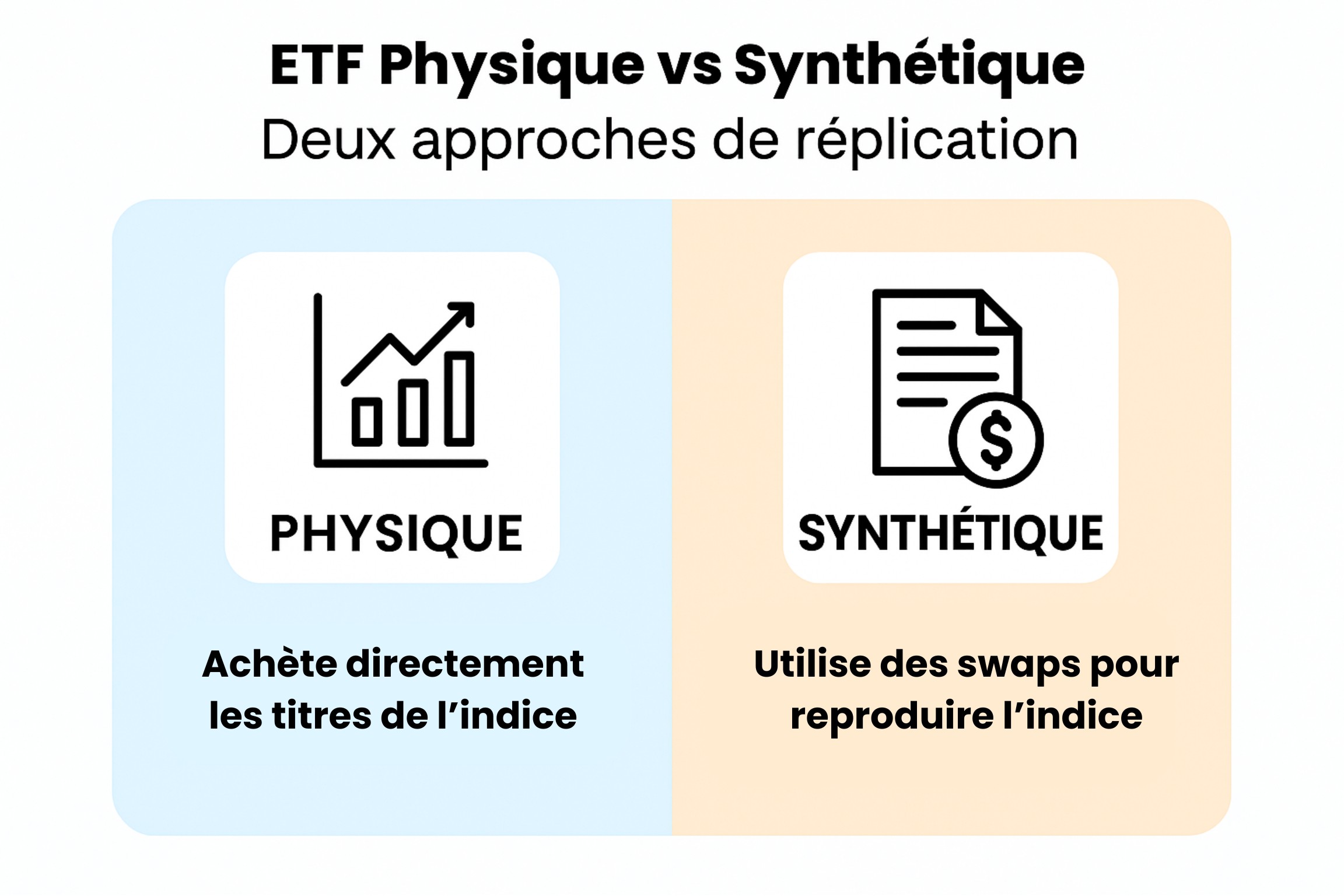

La réplication physique : la méthode « liste de courses »

La réplication physique est la méthode la plus simple et la plus intuitive. Imaginez que l’indice boursier est une « liste de courses » détaillée, le gestionnaire de l’ETF se contente d’acheter et de détenir physiquement toutes les actions de cette liste, en respectant les bonnes proportions.

D’ailleurs pour les indices très larges comptant des milliers de lignes, le gestionnaire achète parfois un échantillon représentatif des titres les plus importants pour répliquer la performance sans avoir à tout détenir. C’est la méthode de l’échantillonnage, mais le principe de détention directe reste le même.

Le principal avantage de la réplication physique est une transparence totale. Le portefeuille de l’ETF colle à l’indice, vous savez donc à chaque instant ce que vous possédez réellement. C’est simple, concret et rassurant.

Cependant, c’est cette honnêteté brute qui révèle son plus grand défaut pour un détenteur de PEA. Dès que l’indice suivi contient des actions non-européennes (comme pour le S&P 500), l’ETF qui les achète physiquement devient mécaniquement inéligible au PEA. Pour l’investisseur français souhaitant se diversifier à l’échelle mondiale, la réplication physique est donc une impasse.

La réplication synthétique : la clé pour investir dans le monde entier depuis son PEA

Face à cette limitation, la réplication synthétique intervient différemment. L’ETF n’achète pas les actions de l’indice cible (S&P 500, MSCI World…). À la place, il met en place un contrat d’échange, appelé « swap ».

L’analogie du contrat d’échange (le « Swap »)

Pour comprendre le « swap » pour les non-inités de la finance, utilisons une métaphore automobile.

Imaginez que vous possédez une excellente voiture de collection européenne (un panier d’actions éligibles au PEA). Vous voulez ressentir la performance d’une Formule 1 (l’indice S&P 500), mais vous n’avez pas le droit d’en posséder une.

Vous passez un contrat avec une écurie de F1 (une grande banque d’investissement) :

- « Je vous donne la performance de ma voiture de collection pour le week-end. »

- « En échange, vous me versez à l’euro près la performance que la Formule 1 aura réalisée sur le circuit. »

C’est exactement ça, un swap. L’ETF échange la performance de son panier d’actions européennes contre la performance de l’indice mondial qu’il cherche à répliquer. Grâce à ce mécanisme, des émetteurs comme Amundi peuvent proposer des ETF Monde, S&P 500, Chine ou Inde parfaitement éligibles au PEA.

Le point crucial : la réplication synthétique est-elle risquée ?

Si l’ETF ne possède pas les actions, que se passe-t-il si la banque partenaire fait faillite ? C’est ce qu’on appelle le risque de contrepartie. Heureusement, ce risque est extrêmement faible et très fortement encadré en Europe.

Les 3 garde-fous qui rendent les ETF synthétiques sûrs

La réglementation européenne (appelée UCITS) a mis en place une véritable « ceinture de sécurité » à trois niveaux pour protéger les investisseurs.

Garde-fou n°1 : la limite réglementaire des 10% (règle UCITS)

La loi est formelle : l’exposition de l’ETF au risque de faillite de son partenaire ne peut jamais dépasser 10% de la valeur totale du fonds. C’est un fusible obligatoire. Même dans le scénario catastrophe d’une faillite instantanée, 90% de votre capital serait structurellement protégé.

Garde-fou n°2 : la remise à zéro quotidienne du « compteur »

En pratique, les émetteurs comme Amundi ne laissent jamais ce risque approcher les 10%. Ils « remettent le compteur à zéro » en réinitialisant le contrat d’échange (le swap) très fréquemment, souvent chaque jour. L’exposition réelle au risque est donc en permanence proche de 0%.

Garde-fou n°3 : Les garanties exigées

Pour encore plus de sécurité, la plupart des émetteurs exigent de la banque partenaire qu’elle dépose des garanties (un « collatéral ») dans un coffre-fort indépendant. Ce panier d’actifs très sûrs appartient à l’ETF et peut être saisi immédiatement en cas de problème pour compenser la moindre perte.

À RETENIR : Le risque supplémentaire d’un ETF synthétique par rapport à un physique est donc extrêmement faible, calculé et multi-protégé. D’ailleurs rappelez-vous que même en cas de défaut, l’ETF conserve toujours son propre panier d’actions. Le risque ne porte donc que sur un infime différentiel de performance, et non sur la totalité de votre capital.

Bilan : physique ou synthétique, que choisir pour son PEA ?

Le choix est en réalité dicté par votre objectif de diversification mondiale au sein du PEA.

| Critère | Réplication Physique | Réplication Synthétique |

| Méthode | Achat direct des actions | Contrat d’échange (Swap) |

| Avantage Principal | Transparence maximale | Éligibilité PEA pour les indices mondiaux |

| Inconvénient Principal | Inéligible au PEA si hors-UE | Risque de contrepartie (très faible et régulé) |

| Le verdict pour votre PEA | Limité aux ETF Europe | Indispensable pour investir dans le Monde, les USA, les Émergents… |

Un outil à comprendre, pas à craindre

Loin d’être un mécanisme opaque à redouter, la réplication synthétique est l’outil ingénieux et solidement réglementé qui transforme votre PEA. C’est la clé qui vous permet de passer d’un simple portefeuille européen à une véritable diversification mondiale, tout en conservant une fiscalité inégalée. La maîtriser, c’est se donner les moyens d’investir comme un professionnel.

Maintenant que la mécanique des ETF n’a plus de secrets pour vous, il est temps de mettre ces connaissances en pratique pour construire votre stratégie.

Pour aller plus loin, explorez nos autres guides essentiels :

- Apprenez à assembler ces outils de manière stratégique avec notre guide complet pour composer votre portefeuille PEA.

- Plongez dans nos analyses des meilleurs ETF pour investir sur le Monde (MSCI World), les Marchés Émergents ou des zones spécifiques comme l’Inde.

- Optimisez vos frais en choisissant la meilleure enveloppe grâce à notre Comparatif des meilleurs courtiers pour PEA.

FAQ

En résumé, puis-je perdre tout mon argent avec un ETF synthétique ?

Non. Grâce aux multiples garde-fous de la réglementation UCITS, le risque de perte lié à la faillite du partenaire est infime et ne concerne jamais 100% de votre capital. Le risque principal de l’ETF reste celui du marché qu’il réplique (si le S&P 500 baisse, votre ETF baissera), exactement comme pour un ETF physique.

Pourquoi ne pas créer des ETF physiques S&P 500 pour le PEA ?

Parce que c’est techniquement impossible. Un ETF S&P 500 « physique » doit légalement détenir des actions américaines, ce qui le rend automatiquement inéligible au PEA. La réplication synthétique n’est donc pas un choix par plaisir, mais la seule et unique solution technique pour donner accès aux marchés non-européens dans le cadre fiscal du PEA.

Y a-t-il une différence de performance entre un ETF synthétique et un physique ?

En théorie, non. Dans la pratique, les ETF synthétiques sont souvent extrêmement précis car le swap garantit contractuellement la performance de l’indice. Sur certains indices, ils peuvent même être légèrement plus performants grâce à une meilleure optimisation fiscale.