Les géants américains, ça fait rêver ! Ces 500 plus grandes entreprises d’outre-Atlantique offrent de belles opportunités d’investissement. Mais comment y accéder depuis la France sans se ruiner en frais ni payer trop d’impôts ? Une solution pratique existe : investir dans un ETF S&P 500 via un PEA. C’est accessible et fiscalement avantageux.

Cet article vous révèle tous les secrets pour choisir les meilleurs ETF S&P 500 pour son PEA et transformer votre épargne !

Pourquoi investir dans un ETF S&P 500 via votre PEA ?

L’association d’un ETF (Exchange Traded Fund, ou tracker) répliquant l’indice S&P 500 et de l’enveloppe du PEA constitue l’une des stratégies d’investissement les plus populaires pour l’épargnant français.

Elle repose sur trois piliers : la puissance de l’indice S&P 500 illustrant la robustesse de l’économie américaine et ses champions technologiques, l’efficacité fiscale du PEA et un mécanisme financier qui rend cette alliance possible.

Le moteur de l’économie américaine

Mais qu’est-ce que ce fameux S&P 500 qui fait tant parler de lui ? Il s’agit tout simplement de l’indice boursier le plus suivi au monde. Il rassemble les 500 plus grandes entreprises des bourses américaines, sélectionnées selon des critères stricts comme la taille, la liquidité ou encore la rentabilité.

Le principe est simple, en achetant un seul ETF qui suit cet indice, vous investissez d’un coup dans tous ces géants. Microsoft, Apple, NVIDIA, Amazon, Alphabet… Ces noms familiers se retrouvent automatiquement dans votre portefeuille.

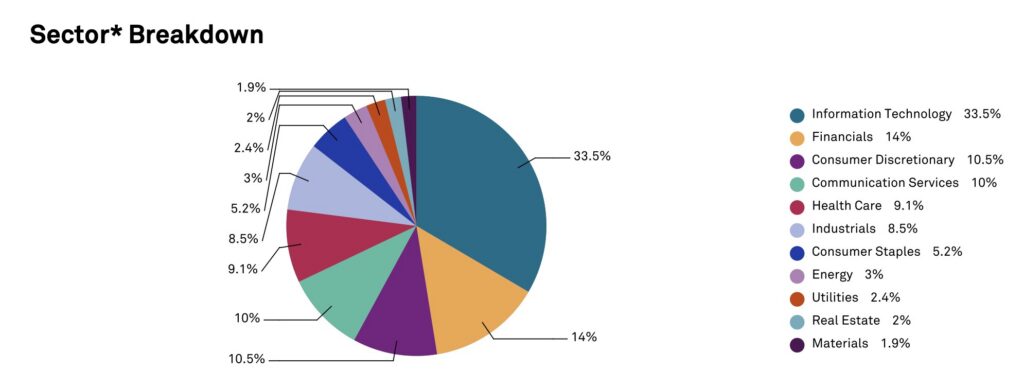

Petit détail qui a son importance, l’indice fonctionne par pondération de capitalisation boursière. Concrètement, plus une entreprise est valorisée en Bourse, plus son poids est important dans l’indice. La conséquence de ce détail est que le secteur technologique domine avec environ 33 % de la composition totale.

Côté performance, les chiffres sont très attractifs, 10 % de rendement annualisé historique en euros (bien loin du 6,5 % de notre CAC40 national). Bien que très exposé à la technologie, il peut être un moteur de croissance solide pour un portefeuille.

Attention de bien garder à l’esprit que les performances passées ne garantissent pas les résultats futurs et que des corrections importantes restent toujours possibles. En investissement, mieux vaut garder son sang-froid.

Quand l’État français vous fait un cadeau

Le Plan d’Épargne en Actions (PEA) représente la solution de référence pour investir en actions depuis la France. Sa fiscalité constitue son principal avantage. Après 5 ans de détention vos gains (plus-values et dividendes confondus) sont totalement exonérés d’impôt sur le revenu.

Exemple : 10 000 € simultanément placés sur un CTO et un PEA à 10 % annuels (Rentabilité moyenne de la Bourse USA). Au bout de 5 ans, votre capital aurait grimpé à 16 105,5 €. Satisfait de cette performance, vous décidez de récupérer vos gains.

En sortant ces fonds de votre CTO, vous seriez redevable de 1 831,65 € d’impôts (6 105,5 € × 30 %), tandis qu’avec le PEA, vous ne paieriez que 1 050,146 € (6 105,5 € × 17,2 %). Une économie de près de 800 € en votre faveur !

La clé pour loger les USA dans un PEA

Normalement, le PEA est réservé aux actions d’entreprises européennes. Comment est-il donc possible d’y inclure un ETF 100 % américain ? La solution se nomme la réplication synthétique.

Au lieu de détenir physiquement les 500 actions américaines (ce qui le rendrait inéligible au PEA), un ETF synthétique détient un panier d’actions de substitution, généralement composé de titres européens éligibles au PEA.

L’émetteur de l’ETF conclut ensuite un contrat d’échange de performance (un « swap » pour les connaisseurs) avec une banque. Ce contrat garantit que l’ETF fournira la performance exacte de l’indice S&P 500, en échange de la performance de son panier d’actifs.

Ce mécanisme financier ingénieux est ce qui permet aux investisseurs français de bénéficier de la croissance américaine dans le cadre fiscal le plus avantageux.

Le risque de contrepartie (faillite de la banque partenaire) est strictement encadré par la réglementation européenne UCITS, qui limite l’exposition à 10 % des actifs du fonds.

Comparatif : Le TOP des meilleurs ETF S&P 500 pour le PEA

Le marché des ETF S&P 500 éligibles au PEA est très concurrentiel, dominé par de grands émetteurs comme Amundi, BNP Paribas et, plus récemment, BlackRock (iShares).

Le leader en termes d’encours : BNP Paribas S&P 500 (Acc)

- Nom complet et ISIN : BNP Paribas Easy S&P 500 UCITS ETF EUR (Acc) – FR0011550185

- Ticker : ESE

- Frais sur encours : 0,13 % par an. Des frais très compétitifs pour un accès au marché américain.

- Encours sous gestion : Environ 3,3 milliards d’euros. C’est le plus grand ETF S&P 500 PEA du marché, garantissant une excellente liquidité.

- Méthode de réplication : Synthétique (swap), ce qui assure son éligibilité au PEA.

- Politique de distribution : Capitalisant. Les dividendes sont réinvestis automatiquement, optimisant la performance à long terme grâce aux intérêts composés.

L’alternative historique : Amundi PEA S&P 500

- Nom complet et ISIN : Amundi PEA S&P 500 UCITS ETF Acc – FR0011871128

- Ticker : PSP5

- Frais sur encours : 0,12 % par an.

- Encours sous gestion : Environ 946 millions d’euros. Un encours très important qui assure également une bonne liquidité.

- Méthode de réplication : Synthétique (swap).

- Politique de distribution : Capitalisant, ce qui est idéal pour une stratégie de croissance dans un PEA.

Le nouveau challenger : iShares S&P 500

- Nom complet et ISIN : iShares S&P 500 Swap PEA UCITS ETF EUR (Acc) – IE000DQLYVB9

- Ticker : SPEA

- Frais sur encours : 0,10 % par an. C’est actuellement l’ETF S&P 500 PEA le moins cher du marché, ce qui constitue son principal argument.

- Encours sous gestion : Environ 10 millions d’euros. Lancé en mai 2025, son encours est encore très faible, ce qui peut se traduire par une liquidité moindre et un écart achat/vente (« spread ») plus élevé.

- Méthode de réplication : Synthétique (swap), conçu spécifiquement pour le PEA.

- Politique de distribution : Capitalisant, pour maximiser la performance à long terme.

L’alternative distribuante : BNP Paribas S&P 500 (Dist)

- Nom complet et ISIN : BNP Paribas Easy S&P 500 UCITS ETF – FR0011550680

- Ticker : ESEA

- Frais sur encours : 0,13 % par an.

- Encours sous gestion : Environ 223 millions d’euros.

- Méthode de réplication : Synthétique (swap), conçu spécifiquement pour le PEA.

- Politique de distribution : Distribuant. Les dividendes sont versés aux investisseurs (annuellement). Bien que cela puisse séduire ceux qui cherchent un revenu passif, cette option est moins optimale dans un PEA dans une optique de croissance car elle nécessite un réinvestissement manuel.

Tableau récapitulatif pour choisir efficacement

| Critère | BNP Paribas Easy S&P 500 (ESE) | Amundi PEA S&P 500 (PSP5) | iShares S&P 500 Swap PEA (SPEA) | BNP Paribas Easy S&P 500 (ESEA) |

| ISIN | FR0011550185 | FR0011871128 | IE000DQLYVB9 | FR0011550680 |

| Émetteur | BNP Paribas Asset Management | Amundi Asset Management | BlackRock (iShares) | BNP Paribas Asset Management |

| Frais | 0,13 % | 0,12 % | 0,10 % | 0,13 % |

| Encours | ~ 3,3 Mds € | ~ 730 M € | ~ 10 M € | ~ 223 M € |

| Prix unitaire | ~ 28 € | ~ 48 € | ~ 5 € | ~ 20 € |

| Réplication | Synthétique (Swap) | Synthétique (Swap) | Synthétique (Swap) | Synthétique (Swap) |

| Distribution | Capitalisant | Capitalisant | Capitalisant | Distribuant |

| Domicile | France | France | Irlande | France |

| Date de création | 16/09/2013 | 20/05/2014 | 29/05/2025 | 16/09/2013 |

Comment choisir le bon ETF S&P 500 pour VOTRE profil?

Le choix entre ces quatre excellents produits dépend de votre profil d’investisseur.

1. Les frais : la course au moins-disant

Avec 0,10 % de frais, l’ETF d’iShares est le plus attractif sur le papier. Sur plusieurs décennies, une différence de 0,02 % ou 0,03 % par an peut représenter une somme non négligeable.

L’historique de performance de l’Amundi PSP5 et du BNP Paribas ESE sont excellents. Celui de l’iShares est bien plus récent même si un ETF géré par BlackRock est a priori d’excellente facture…

2. L’émetteur et la liquidité : la prime à la sécurité

BNP Paribas, Amundi et BlackRock sont des géants mondiaux de la gestion d’actifs, leur solidité est donc hors de question. Le principal avantage des ETF de BNP Paribas et d’Amundi réside dans leurs encours sous gestion colossaux.

Un encours élevé signifie des volumes d’échange quotidiens importants et un « spread » (écart entre le prix d’achat et de vente) très faible, ce qui réduit les coûts cachés lors de vos transactions. L’ETF d’iShares, étant très récent, a un encours encore très faible, ce qui peut le rendre moins liquide.

Le choix se résume donc à un arbitrage : privilégiez-vous les frais les plus bas quitte à accepter une liquidité potentiellement plus faible (iShares), ou préférez-vous la sécurité et la liquidité prouvées des leaders du marché (BNP Paribas et Amundi)?

3. La politique de capitalisation : un non-débat

Pour une stratégie de croissance à long terme dans un PEA, un ETF capitalisant est l’option la plus logique. Il permet de profiter pleinement de l’effet des intérêts composés en réinvestissant automatiquement les dividendes sans aucune action de votre part et sans frottement fiscal. Néanmoins, dans une optique de génération de revenus passifs, cette solution mérite d’être étudiée.

4. Le prix de la part : un soupçon d’optimisation

Bien que chaque ETF réplique le même indice et devrait théoriquement présenter une évolution similaire, le prix unitaire de la part peut constituer un critère dans le choix de l’épargnant. Ce paramètre influence directement la praticité des versements : plus la valeur de la part est accessible, plus il devient simple d’optimiser les investissements mensuels.

Bien que les ETF S&P 500 demeurent généralement abordables, considérons l’exemple d’un investissement programmé de 190 € (net de frais) par mois cela représente:

- 6 BNP Paribas (ESE) + 22 € cash

- 3 Amundi (PSP5) +46 € cash

- 38 iShares (SPEA) + 0 € cash

Ceci n’est qu’un exemple, mais peut vous permettre d’optimiser votre entrée sur le marché.

L’Amérique à portée de PEA

Investir dans un ETF S&P 500 via un PEA est une stratégie simple et puissante pour s’exposer à la performance des plus grandes entreprises américaines tout en bénéficiant d’une fiscalité très avantageuse.

Le choix en 2025 se porte sur quatre excellents candidats :

- BNP Paribas Easy S&P 500 (ESE) et Amundi PEA S&P 500 (PSP5) : les deux valeurs sûres, extrêmement liquides, avec des frais très bas et un historique de performance solide.

- iShares S&P 500 Swap PEA (SPEA) : le nouveau venu aux frais les plus bas du marché, une option très prometteuse pour les investisseurs patients qui ne sont pas préoccupés par son faible encours actuel.

- BNP Paribas Easy S&P 500 (ESEA) : L’atout pour une génération de revenu passif en toute simplicité.

Quel que soit votre choix, l’essentiel est de commencer à investir et de le faire régulièrement pour lisser votre prix d’entrée. Analysez ces options, sélectionnez celle qui correspond le mieux à votre stratégie et laissez la puissance de l’économie américaine travailler pour votre patrimoine.

Vous savez maintenant tout sur cet ETF spécifique et comment l’analyser. Pour l’intégrer judicieusement dans votre stratégie globale, consultez notre guide complet sur la composition d’un portefeuille PEA. N’oubliez pas l’importance de choisir le bon intermédiaire avec notre comparatif des meilleurs courtiers PEA, et comparez cet ETF avec d’autres options comme les ETF marchés émergents.

FAQ

Quelle est la différence entre un ETF S&P 500 et un ETF MSCI World?

La principale différence est la diversification géographique. L’ETF S&P 500 est concentré à 100% sur le marché américain, vous exposant à 500 grandes entreprises des États-Unis. L’ETF MSCI World, bien que fortement pondéré sur les États-Unis (environ 70%), est plus diversifié et inclut des entreprises de 22 autres pays développés (Japon, Royaume-Uni, France, etc.). Choisir un S&P 500 est donc un pari plus direct sur la surperformance continue de l’économie américaine, tandis que le MSCI World offre une diversification mondiale.

Est-il risqué d’investir dans un seul ETF S&P 500?

Oui et non. D’un côté, non, car l’ETF est déjà bien diversifié en investissant dans 500 des plus grandes entreprises américaines réparties sur 11 secteurs. Pour un débutant, c’est une excellente base. D’un autre côté, oui, car cela représente un double risque de concentration : 100% en actions (classe d’actif volatile) et 100% dans un seul pays (risque géographique). Un ralentissement de l’économie américaine ou une chute du dollar pourrait fortement impacter votre portefeuille. Pour une meilleure diversification, il est souvent conseillé de le compléter avec des ETF exposés à d’autres régions (Europe, marchés émergents).